Når jordudlejning bliver en skatteteknisk fælde

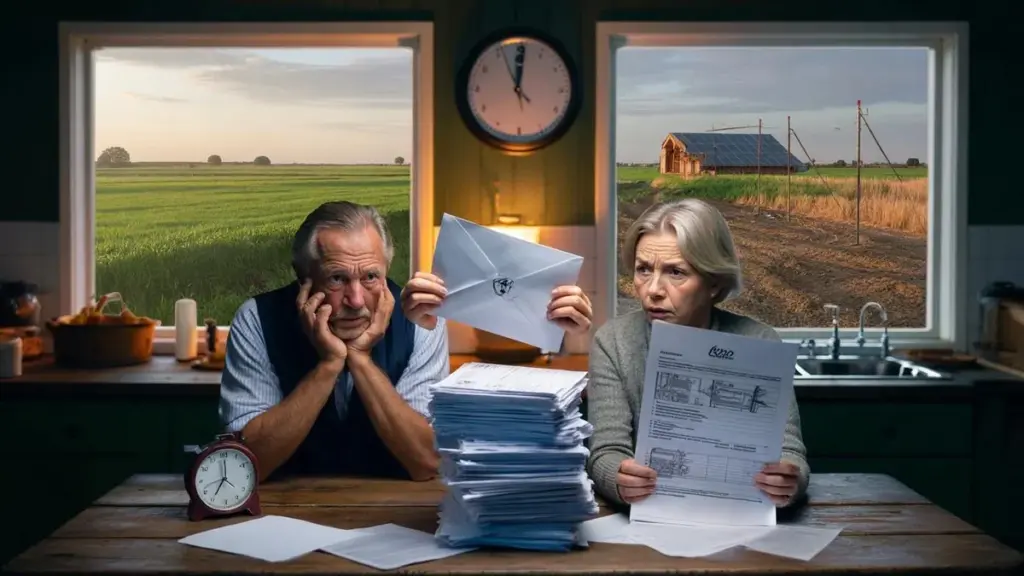

Landmanden rynker panden, mens han endnu en gang gennemlæser brevet fra SKAT. Marken bag gården, som har været i familiens eje i generationer, er for nylig blevet udlejet til en maskinfører med store ambitioner. Ekstra indtægter, tænkte han. En fin måde at glide roligt mod pensionen på.

Men så kom den blå kuvert.

Han genkender nærmest ikke sit eget jordstykke længere i de ord, der står i brevet: ”resultat af øvrig virksomhed”, ”ejendomsavanceskat”, ”personlig indkomst versus kapitalindkomst”. Marken er ikke bare et stykke jord mere. Den er blevet et sagsnummer.

Ved køkkenbordet bliver der stille. Udlejningen af et tilsyneladende uskadeligt jordstykke viser sig at være en tickende skattebombe. Og den tikker også under mange andre marker i hele Danmark.

Hvornår jordudlejning skifter til skatteteknisk minefelt

At udleje landbrugsjord lyder trygt og kedeligt. En årlig forpagtning, nogle aftaler på papir, og færdig. Mange ejere tænker stadig: ”Jord er jord, der kigger skattemyndighederne knap nok på den.”

Virkeligheden er blevet langt skarpere. SKAT kigger ikke kun på hvem ejeren er, men primært på hvad der sker med jorden. Kommer der et solcelleanlæg på? Bliver der bygget lager? Eller forvandles landbrugsjord langsomt til byggegrunde med høje værdistigninger?

Så ændrer en rolig investering sig pludselig til noget, hvor personlig indkomst og kapitalindkomst krydser hinanden. Og netop dér ligger risikoen.

Tag Lars og Anne fra Sjælland. De arvede 4 hektar græsmark efter hendes forældre. I årevis udlejede de det for et beskedent beløb til en mælkeproducent. Ingen bøvl, ingen store profitter, derfor heller ikke meget skattemæssig spænding.

Indtil en projektudvikler bankede på. Om han midlertidigt måtte placere lager på området, med udsigt til eventuel fremtidig planændring. Lejen steg med ét kraftigt. Kontrakten blev mere forretningslignende, tykkere, seriøs.

Det føltes som en chance, man ikke kunne lade gå. Først måneder senere, ved årsregnskabet, faldt femøren: den ”uskyldige” forhøjelse af lejen og den fremtidige bestemmelsesændring trak pludselig SKATs opmærksomhed. Sagen fik en helt anden betegnelse.

Passiv eller aktiv udlejning – forskellen der bestemmer dit skatteniveau

Kernen ligger i spørgsmålet: er du investor, eller driver du virksomhed? Ved passiv udlejning af landbrugsjord falder det hele normalt ind under kapitalindkomst. Roligt afkast, skat af den faktiske indtægt, punktum.

Så snart du begynder aktivt at styre mod værdistigninger, byggeri, planændringer eller intensiv udnyttelse, kan SKAT sige: dette er mere end blot rolig investering. Så skubbes dele af gevinsten over i personlig indkomst som ”resultat af øvrig virksomhed”.

Og dér er satserne pludselig markant højere. Et forkert skridt i en kontrakt, ét ekstra initiativ omkring parcellen, og den skattemæssige kvalificering slår om. Sådan bliver en mark, på papiret, nærmest til en minivirksomhed.

Mange fejl opstår af tillid og god tro. En udvikler siger: ”Det er midlertidigt, vi klarer det hele, dette er skattemæssigt helt normalt.” En notar skyder en standardkontrakt frem, som egentlig var tiltænkt erhvervsejendomme.

Og du tænker: når fagpersonen siger det sådan, må det jo være rigtigt. Vi har alle prøvet det øjeblik, hvor man underskriver noget og tænker, at man tjekker detaljerne senere.

Virkeligheden: SKAT kigger ikke på hvad nogen har lovet dig, men på fakta på jorden. Høj lejeindtægt, klar styring mod fremtidig byggejord, medrisiko i udnyttelsen? Så kan der år senere pludselig komme en efteropkrævning. Og den diskussion vil du virkelig ikke føre med tilbagevirkende kraft.

Sådan udlejer du jord uden at sprænge din fremtid i luften skattemæssigt

Den, der udlejer jord, burde først tegne et simpelt diagram på et A4-ark: hvad sker der nu, hvad kan ske senere, og hvem tjener præcist på hvad? Det lyder tungt, men det forebygger ubehagelige overraskelser.

Start med det basale. Er udlejningen virkelig passiv? At forpagte jord til en landmand, der blot dyrker eller græsser på den, forbliver typisk inden for kapitalindkomst. Det bliver spændende, så snart der kommer kontrakter med overskudsaftaler, omsætningsdeling eller bonusser ved planændring.

En god første refleks: alt der lyder som ”fælles virksomhed” med lejeren, betyder muligvis også fælles virksomhed med SKAT.

En skatterådgiver, der arbejder meget med jordudlejning, sagde engang:

”En mark lyver ikke. Men en kontrakt kan godt fortælle en anden historie, end ejeren tror.”

Dér sidder kærnen. Teksten, du underskriver, bestemmer halvdelen af skatten allerede. Følelsen kommer først senere.

Før du underskriver, bør du derfor sætte et par hårde tjekpunkter på en liste:

- Forbliver jorden reelt landbrugsjord uden bygge- eller udviklingsplaner?

- Er vederlaget en normal forpagtningspris uden ekstra overskudsdeling eller bonus?

- Er din rolle virkelig som udlejer, eller bliver du partner i et projekt?

- Står der klausuler om fremtidig værdistigning eller nyudvikling?

- Er kontrakten gennemgået af nogen, der forstår både jord og skat?

Lad os være ærlige: ingen gør rent faktisk dette hver dag. Men at gøre det én gang kan ofte gøre underværker for din nattesøvn.

Genkend skattebomben inden den eksploderer

Den største faldgrube er ikke at reglerne er strenge, men at de skifter gradvist. Hvor din far eller bedstefar tidligere næsten ikke kiggede på det, kan det nu komme under SKATs lup. Især omkring solcelleparker, midlertidig opbevaring, campingvognsplads og logistikenheder ser man dette ske.

Hvad starter som ”bare udlejning, lidt ekstra lejeindtægt” forandres efter nogle år til en parcel med en helt anden karakter. Omgivelserne ændrer sig, bestemmelsen rykker sig, værdien eksploderer.

Den værdistigning føles dejlig på papiret. Men for SKAT er en stor gevinst aldrig bare tilfældig. Der følger ofte et spørgsmål med: hvad har du selv gjort for at muliggøre denne profit?

Den, der ejer jord, sidder midt i et samfund i fuld bevægelse. Kommuner søger plads til boligbyggeri. Energiselskaber leder efter rum til paneler og vindmøller. Logistikaktører jager synlige lokationer langs motorveje.

Du med din ”uskyldige” mark kommer så hurtigere i deres søgelys, end du tror. Samtalerne ved dit køkkenbord lyder først uforpligtende og venlige. Det er ofte netop disse første samtaler, der senere farver den skattemæssige historie.

For hvis du aktivt tænker med, diskuterer varianter, planlægger skridt over tid, så opstår der en slags dokumentation af initiativ. Og netop det kan skattemyndighederne bruge til at sige: dette var ikke længere passiv besiddelse. Dette var virksomhed omkring jord.

Den emotionelle kerne bag skattebomben

Der er også et følelsesmæssigt lag under. Jorden er ofte mere end formue; det er familiehistorie, sikkerhed, sommetider endda identitet. Netop derfor bliver der sommetider sagt ja lidt for let til ”fine muligheder” uden at have den skattemæssige bagside ordentligt i sigte.

Det hjælper at stille sig selv ét simpelt spørgsmål: hvis der senere lander en kraftig skatteopkrævning i postkassen, kan jeg så stadig se mig selv i spejlet og sige, at jeg havde set denne risiko?

Det lyder hårdt, men det bringer dig tilbage til hvad det virkelig handler om. Ikke om at lukke ethvert muligt scenarie, men om at vide hvad du siger ja til, når du underskriver en kontrakt eller omfavner en planændring.

Den, der ærligt ser dette i øjnene, bemærker noget påfaldende: marken bag huset er ikke længere en selvfølge, men et valg. Et valg om at udleje, at afvente, at udvikle, at sælge, eller netop ikke at gøre noget.

Hvert valg kaster en skattemæssig skygge. Nogle gange kort og klar, andre gange lang og vag. At tale åbent om det med børn, medarvinger eller en rådgiver forhindrer ikke kun skænderier, men også dyre misforståelser.

Og måske er det netop den egentlige lektie fra den ”uskyldige” mark, der pludselig bliver en tickende bombe: jord er aldrig bare jord. Det er altid også en fortælling om penge, tid, og hvordan du ser på fremtiden.

Nøglepunkter der redder dig fra skatteproblemer

- Passiv kontra aktiv udlejning: Passiv landbrugsudlejning forbliver typisk kapitalindkomst, aktiv udvikling kan skifte til personlig indkomst

- Kontrakten som risikobærer: Klausuler om overskudsdeling, fremtidigt byggeri eller høje lejer tiltrækker skattemæssig opmærksomhed

- Tidlig rådgivning: En kort gennemgang hos specialist før underskrift forebygger efteropkrævninger år senere

- Værdispring som advarselstegn: Store værdistigninger uden klar forklaring vækker altid SKATs interesse

- Dokumentation af passivitet: Hold beviser for at du ikke aktivt styrer udviklingen af jorden

Ofte stillede spørgsmål om jordudlejning og skat

Skal jeg altid betale skat, når jeg udlejer landbrugsjord?

Ved klassisk, passiv udlejning til en landmand falder jorden og lejeindtægten normalt ind under kapitalindkomst, så du betaler over formuen, ikke over lejen selv.

Hvornår ser SKAT mig som iværksætter med min jord?

Hvis du aktivt styrer mod udvikling, planændring eller profitmaksimering og deltager i indtægten fra et projekt, kan det ses som resultat af øvrig virksomhed under personlig indkomst.

Er en højere lejepris altid et problem?

Ikke nødvendigvis, men en ekstremt høj leje sammenlignet med normale forpagtningspriser kan være et signal om, at der sker mere end passiv udlejning.

Gør et solcelleanlæg på min jord det skattemæssigt kompliceret?

Ja, ofte. Især hvis du deler i strømindtægten eller værdistigningen; det kan føre til en helt anden skattemæssig behandling end almindelig landbrugsudlejning.

Hvad er et fornuftigt første skridt, hvis jeg får et tilbud om at udleje min jord?

Forelæg kontraktudkastet eller de vigtigste aftaler for nogen, der har forstand på både jordret og skatteret, før du siger ”ja” mundtligt.