Når pensionsdrømmen møder skattevæsenets virkelighed

Køen ved supermarkedets kasse bevæger sig langsomt fremad. Foran dig står en ældre mand med en kurv fyldt med nedsatte varer, brillerne balancerer halvvejs nede ad næsen. Han tæller sine mønter omhyggeligt, lægger noget tilbage, kaster et hurtigt nervøst blik omkring sig – som om det at være sparsommelig er noget forbudt.

Udenfor bruser trafikken forbi. Indenfor tikker tiden mod folkepensionsalderen. Du ser ham rynke panden, da han studerer kvitteringen. Et ukendt fradrag, et beløb der ”går til Skattestyrelsen”. Han mumler noget om, at ”i gamle dage passede systemet i det mindste på folk”. Ingen svarer. Alle stirrer på deres skærme.

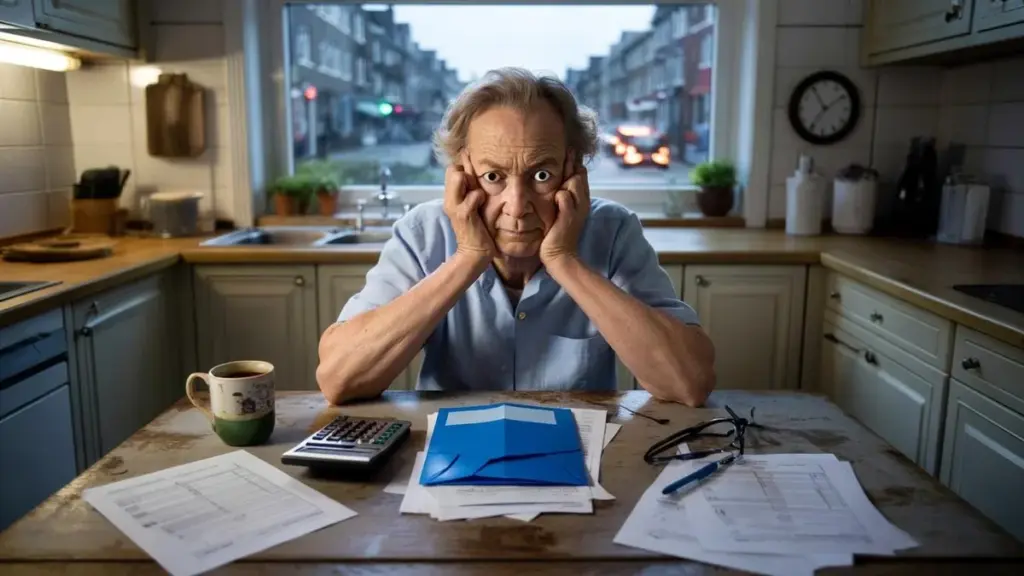

Hjemme ved køkkenbordet ligger hans blå kuvert allerede klar. Åbnet med trængte bevægelser, endnu ikke mentalt fordøjet. Han tør næsten ikke læse den rigtigt.

At blive ældre og jaget: hvor kommer følelsen fra?

De fleste mennesker forventer, at livet bliver mere roligt efter 67. Mindre arbejde, mere tid, endelig rum til at trække vejret.

Realiteten? Stressen flytter sig simpelthen fra indbakken til postkassen. Presset fra deadlines erstattes af pres fra tillæg, grænseværdier, skattefradrag og vage skattebegreber. Din indkomst falder, dine faste udgifter gør ikke.

Mange ældre beskriver følelsen som om usynlige hænder roder i deres tegnebog. Måned efter måned. Og ingen har egentlig forklaret dem, hvem der står bag.

Tag Inge, 69, enke, to børnebørn, lille rækkehus, betalt. Lyder sikkert, ikke? Hun modtager folkepension, en lille supplerende pension og lidt boligstøtte. Indtil hendes pensionskasse gennemfører en automatisk indeksering. Nogle hundrede kroner ekstra om måneden.

Gode nyheder, skulle man tro. Men hun falder lige præcis over grænsen for boligstøtte. Støtten reduceres, sundhedstilskuddet ligeså. Netto har hun faktisk færre penge end før ”stigningen”.

Inge forstår ingenting. Hun ringer til Skattestyrelsens telefon, hænger i kø i 34 minutter og får til sidst at vide, at ”systemet beregner det sådan”. Hun lægger på, sætter elkedlen over og finder sin gamle ringbind frem. Som om der stadig er kontrol at finde dér.

Skattesystemets usynlige væg: når fremgang bliver til straf

Den barske skatterealitet har et navn: fattigdomsfælde, eller afvikling af fradrag og tillæg. Så snart du får lidt mere, mister du noget andet. Det føles som straf for at komme frem.

For pensionister er dette særligt ondskabsfuldt. Deres råderum er mindre: du kan ikke bare arbejde en ekstra dag eller bede om lønforhøjelse. Det, der kommer ind, er stort set fastsat. Det, der går ud, virker stadig mindre forudsigeligt.

Skattereglerne er teknisk logiske, men følelsesmæssigt forvirrende. De er lavet ved borde med Excel-ark, ikke ved køkkenborde med kaffepletter i dækket.

Skatteklemmen i alderdommen: hvad kan du faktisk gøre?

Det første skridt er smertefuldt simpelt: vid hvad der venter dig, før du fylder 67. Ikke på din sidste arbejdsdag, men år før.

Lav et meget groft rids: folkepension, firmapension, eventuelt ratepension, et bijob, dine opsparinger. Beregn ikke ned til øren. Beregn groft: hvilken skatteklasse falder du cirka i, hvor mange tillæg har du nu, og hvornår kan du miste dem?

Mange kommuner tilbyder gratis rådgivning med en uafhængig pensions- eller budgetrådgiver. Én times aftale fjerner ofte en stor del af tågen. Den time kan føles ubehagelig, men den sparer ofte år med frustration.

Mange mennesker udskyder denne slags samtaler. Af frygt. Af skam. Eller simpelthen fordi blanketter og begreber gør dem matte. Vær mild mod dig selv, hvis du ikke forstår det – du er ikke dum. Systemet er kompliceret.

Glidende overgang: smartere end det store spring

En stor fejl mange begår: de ser pension som en klippe. Mandag arbejder du, tirsdag er du ”pensionist”. I praksis er det smartere at bygge en slags rutsjebane. Gradvis nedtrapning af indkomst, så overgangen i skat, præmier og tillæg bliver mindre hård.

Og nej: du behøver ikke føre et kæmpe Excel-ark hver måned. Lad os være ærlige: ingen gør det.

En samtale med en skatterådgiver eller en socialrådgiver kan starte med ét simpelt spørgsmål: ”Hvad sker der med min nettoindkomst, når jeg stopper med at arbeje?” Lad der blive stille efter det spørgsmål. Lad nogen tegne det ordentligt op.

”Jeg troede altid: hvis jeg bare arbejder hårdt, ordner fremtiden sig selv. Ingen fortalte mig, at ’fremtiden’ ville være en labyrint af blanketter og skatteregler.” – Kjeld, 72

Fem vigtige tjek før pensionen

- Tjek 1: Få beregnet dit fulde pensionsoverblik mindst to år før pensionsalderen

- Tjek 2: Undersøg hvad der sker med bolig- og sundhedstillæg ved anderledes indkomst

- Tjek 3: Beregn om det er skattemæssigt bedre at arbejde nogle få timer end at stoppe helt

- Tjek 4: Spørg kommunen om gratis rådgivning eller ældrerådgivere

- Tjek 5: Skriv dine spørgsmål ned før hver samtale, uanset hvor simple de virker

Livet med den blå kuvert: mindre skam, mere kontrol

At blive ældre i Danmark betyder at leve med tilsyneladende sikkerhed og stille faldgruber. Den blå kuvert hører desværre med.

Du kan gå to veje: se hver årsopgørelse som en trussel, eller forsøge at læse den som en finansiel vejrudsigt. Ikke altid solskin, nogle gange decideret stormvejr, men i det mindste et signal du kan reagere på.

Vi har alle oplevet det øjeblik, hvor et brev fra Skattestyrelsen ødelægger din weekend, endnu før du har åbnet det. Netop den følelse får folk til at lade breve ligge uåbnede. Mens det ofte er præcis det tidspunkt, hvor du stadig kan gøre noget.

Den tabubelagte sandhed: det er okay ikke at forstå

Den barske skatterealitet bliver blødere, når du taler om den. Med din partner, dine børn, naboer, nogen i nabolagets kaffeklub. Sig højt, at du ikke forstår noget.

Nutidens unge er vokset op med netbank og digitale formularer; lad dem kigge med, uden skam. De kender heller ikke systemet ud og ind, men to par øjne ser mere end ét.

Og måske er det den største, usagte lektie i alt dette: staten er ikke en varm forælder, der løser det for dig. I bedste fald en streng bogholder. Du forbliver den, der skal spørge, regne, vælge, tvivle.

| Nøglepunkt | Detalje | Værdi for læseren |

|---|---|---|

| Skattefælde omkring pensionsindkomst | Lille indkomststigning kan reducere tillæg og fradrag | Hjælper med at forstå hvorfor ”mere brutto” nogle gange bliver ”mindre netto” |

| Tidlig overbliksskabelse | Folkepension, firmapension, opsparing og tillæg gennemregnet i god tid | Giver ro og forhindrer ubehagelige overraskelser ved pensionering |

| Søg hjælp og samtale | Brug gratis rådgivning, involver børn, turde stille spørgsmål | Gør skattestress mere håndterbar og øger følelsen af kontrol |

Ofte stillede spørgsmål

- Skal jeg virkelig beskæftige mig med pensionsskat allerede før jeg fylder 60? Ja, fordi mange valg (realkreditlån, opsparing, ekstra pension, tidlig pensionering) virker i årevis. At kigge tidligt giver dig mere manøvrerum.

- Jeg bliver nervøs for blå kuverter. Må jeg bare sende dem videre til mine børn eller en nabo? Det kan du, hvis personen er indforstået, men bliv selv involveret. Få forklaret hvad der står, så du forstår hvad du underskriver.

- Er en skatterådgiver pengene værd når jeg har en lille pension? Reglen er: hvis rådgivning hjælper dig med at undgå fejl eller beholde højere tillæg, kan det meget hurtigt betale sig selv. Bed om en prisindikation på forhånd.

- Kan jeg efter min pensionering stadig ændre noget ved min skattetryk? Ikke alt er fastlåst. Du kan overveje bijob, måden ratepension udbetales på, eller fradrag som specifikke sundhedsudgifter. Få dine muligheder gennemregnet.

- Jeg skammer mig over ikke at ”forstå det”. Er jeg den eneste? Bestemt ikke. Mange højtuddannede, økonomisk kompetente mennesker farer også vild i systemet. Fejlen ligger ikke hos dig, men i reglernes kompleksitet.