Den skjulte pension-revolution der rammer millioner

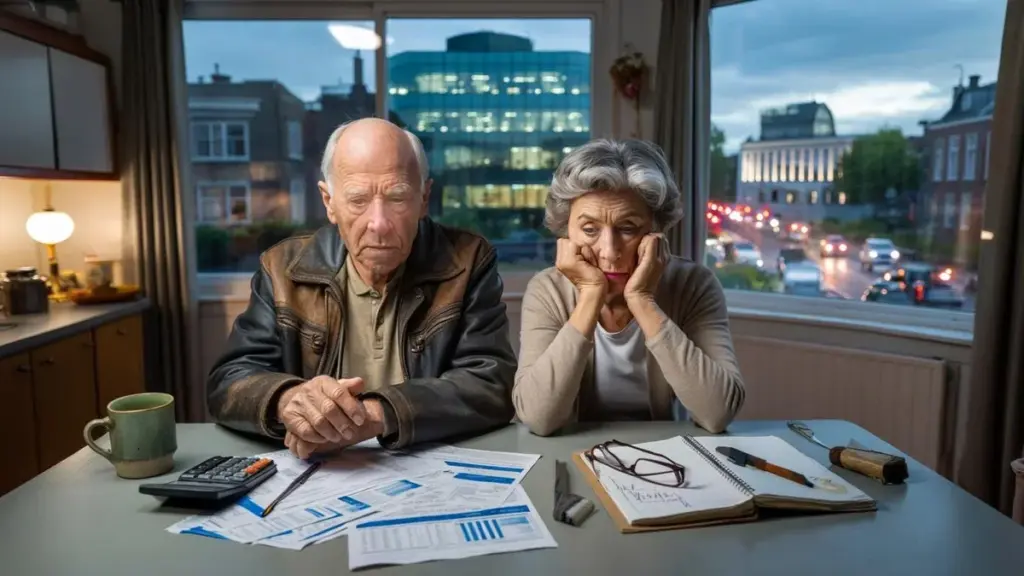

En kølig tirsdag morgen står en række ældre mennesker i kø ved skranken i en stor bank i Utrecht. I hænderne holder de mapper med pensionsoversigter, breve fra deres fond, spørgsmål de selv ikke helt forstår endnu.

På den anden side af glasset smiler en medarbejder venligt, men mellem linjerne hører man noget andet: ”Fra 2026 ændrer der sig meget ved jeres udbetaling.”

En mand med en slidt læderjakke rynker panden. ”Hvordan mener du mindre? Jeg har da betalt til det hele mit liv?” Medarbejderen skubber et printet ark med tabeller og blå grafer hen til ham. Manden tager brillerne op af brystlommen, men tallene danser for hans øjne.

Han hører kun én ting: hundredvis af euro om året. Nedad.

Udenfor bruser trafikken forbi. Indenfor skælver noget, man ikke kan fange i tal: følelsen af at spillereglerne er blevet ændret, lige præcis nu hvor kampen for dig egentlig skulle være overstået. Og netop dér begynder den virkelige historie.

Hvad der faktisk forandres i 2026 – og hvorfor det rammer dit budget

Langsomt synker det ind: det nye pensionssystem er ikke længere en abstrakt plan, men en dato i kalenderen. 1. januar 2026 er for millioner af pensionister det øjeblik, hvor deres månedlige beløb kan vippe. Ikke med et dramatisk brag, men med et stille skift, der først mærkes i pengepungen efter flere måneder.

Mange opdager det først, når den automatiske betaling til energiselskabet pludselig klemmer. Eller når den årlige ferie hos familien i Spanien alligevel kun bliver en uge i Zeeland. Det handler ikke kun om penge. Det handler om rytme, vaner, små selvfølgeligheder der kommer under pres.

Det nye system gør pensionsudbetalinger mere bevægelige. Udbetalingen bliver stærkere koblet til investeringsresultater og renteudviklinger. På papiret betyder det: større chance for stigning i gode år, mindre beskyttelse i dårlige år.

I praksis føles det som usikkerhed. Hvor der før herskede løftet om stabilitet, glider risikoen nu luskende hen til de mennesker, der har mindst plads til at justere efterfølgende.

Tag Ria på 72 fra Eindhoven som eksempel

Tredive år på samme sundhedsinstitution, altid fuld tid, altid pæn pensionspræmie indbetalt. Hun har ikke en kæmpepension, men nok til at dække husleje, dagligvarer, sundhedsudgifter og lejlighedsvis en udflugt med børnebørnene.

Sidste år modtog hun et brev: i det nye system kan hendes udbetaling svinge. Hun ringede til sin pensionsfond. ”Hvad betyder det så i euro?” spurgte hun.

Svaret var undvigende: scenarier, gennemsnit, muligheder. Men én sætning sad fast: i et skuffende år kan det sagtens betyde hundredvis af euro mindre. For en med en stram pension er det ikke en ”udsving”. Det er forskellen mellem at leve bekymringsfrit og at regne til sidste øre hver måned.

Ifølge beregninger fra forskellige pensionseksperter kan millioner af pensionister i dårlige år gå tilbage med mellem 300 og 800 euro om året. Ikke alle på én gang, ikke hvert år, men nok til at ramme en bred gruppe.

Hvem vinder egentlig på den nye ordning?

Når man gennemgår pengestrømmene, dukker der et mønster op. Banker opkræver gebyrer på investeringsprodukter, pensionsfonde betaler høje honorarer til formueforvaltere, og statskassen sejler fint på skatteindtægter fra pensionsformue og afkast.

Mens risikoen glider hen til pensionisterne, forbliver de faste indtægter for finansielle institutioner påfaldende stabile. Det føles bittert, især når man indser, at mange pensionister allerede har afleveret deres ”forhandlingsstyrke”, da de gik på pension.

Det nye system sælges som mere moderne og mere retfærdigt. Mere individuelt også. Men ordet ”retfærdigt” gnider, når man ser, hvem der modtager slagene, hvis børsen falder, eller renten pludselig tørrer ud.

Logikken er simpel: hvis udbetalinger bevæger sig stærkere med markedet, så bevæger usikkerheden sig med hen til køkken- og stuebordet hos almindelige mennesker. Den, der allerede har høj formue eller flere indkomstkilder, fanger den storm lettere op. Den, der kun lever af pension og folkepension, har lidt sikkerhedsnet.

Sådan forbereder du dig på en pension der pludselig kan skrumpe

Den hårde sandhed: det nye system kommer, med eller uden vores forståelse. Det, du kan gøre, er at tage små, konkrete skridt for ikke at blive fuldstændig overrasket.

Begynd med noget enkelt: find ud af, hvor meget du nu får brutto og netto hver måned, og sæt det op mod de scenarier, din fond skitserer for 2026 og fremefter.

Selvom det føles ubehageligt, så spørg efter. Ring til din fond, stil dumme spørgsmål (de er aldrig virkelig dumme), og bed især om beløb i euro, ikke kun i procenter. Procenter siger ikke meget, når du står på torvet ved grøntsagsstanden. Euro gør.

Gør dette nu – før det er for sent

Lav derefter en simpel liste over dine faste udgifter: husleje eller realkreditlån, energi, dagligvarer, sundhedsforsikring, telefon, selvrisiko. Ikke en kompliceret Excel-fil, et kladdeark er nok.

Se, hvad der er tilbage, hvis din udbetaling var tredive eller halvtreds euro lavere om måneden. Ikke for at skræmme dig, men for at se, hvor der stadig er spillerum. Selvom det er lidt: at have overblik giver mere ro end vag uro.

- Anmod om en pensionsoversigt i klart sprog én gang årligt

- Planlæg en samtale med en uafhængig finansiel rådgiver

- Notér i almindelige ord, hvad der ændrer sig i din situation i 2026

- Tjek om du har ret til bolig- eller sundhedstilskud, hvis din indkomst falder

- Drøft med familien hvilke faste udgifter virkelig kan bæres i fællesskab

Ingen kommer til at redde dig, hvis du ikke selv først tager et par skridt. Det lyder hårdt, men det er også befriende. Du behøver ikke blive økonom. Du behøver bare vide lige præcis nok til ikke længere at være fuldstændig udleveret til breve fyldt med jargon og smukke løfter om ”langsigtet afkast”.

Den moralske side af pensionskutymen

Et ubehageligt spørgsmål hænger over pensionsdebatten: hvis millioner af pensionister skal løbe risiko, hvem opfanger så den sikkerhed, de mister?

Store banker og formueforvaltere tjener på forvaltningen af pensionsformue. Deres honorarer er ofte procentuelle, så deres indkomster stiger, efterhånden som den forvaltede formue vokser – uanset om din udbetaling det år går op eller ned.

Statskassen profiterer via skat på pensionsudbetalinger, formuegevinster og moms på tjenester omkring finansiel rådgivning og forvaltning. Det er ikke i sig selv mærkeligt; sådan fungerer vores system. Men det gnider ekstra, når mennesker med en stram udbetaling skal aflevere, mens de store finansielle aktører holder kontraktligt forankrede indkomststrømme.

Det føles som en uretfærdig handel: du får usikkerhed, de får fast gebyr.

”Jeg føler mig nogle gange dum, når jeg læser de pensionsbreve,” fortalte en pensioneret lærer mig. ”Men dum er jeg ikke. Systemet er bare ikke lavet til virkelig at blive forstået af normale mennesker.”

Den sætning bliver hængende. For den lægger hårfint blot, hvad der ligger under frustrationen: ikke kun finansiel angst, men også en følelse af at blive udelukket fra beslutninger, der bestemmer dit liv.

Hvem vinder, hvem taber – og hvorfor vi alle sammen bør have en mening om det

Måske er det kernen: pension er udskudt løn, ikke en gave. Det er penge, som medarbejdere i årevis har betalt i forventning om, at det senere ville give et stabilt fundament. Hvis det fundament forandres til et slags finansielt bølgebassin, så må der gerne være mere offentlig harme over det.

Den gruppe mennesker, der rammes, er enorm: fra tidligere bygningsarbejdere til eks-lærere, fra sygeplejersker til administrative medarbejdere. Mennesker der holdt landet kørende i årtier. Deres pension er ikke kun et finansielt produkt, men også en form for anerkendelse.

Hvis netop de skal aflevere, mens balancer hos banker og budgettabeller hos staten i mellemtiden pænt stemmer overens, opstår der en kløft, man ikke lukker med en folder eller en oplysningskampagne.

Måske er det tid til, at pensionister begynder at se sig selv som det, de egentlig for længst er: et magtfuldt kollektiv. Med millioner på én gang kan de stille spørgsmål, underskrive petitioner, gå til indsigelsesmøder, lade deres stemme høre ved valg.

FAQ – de 5 vigtigste spørgsmål

- Mister jeg garanteret pension fra 2026? Nej, ikke alle går automatisk tilbage. Men chancen for udsving – både op og ned – bliver større, og i dårlige år kan det være hundredvis af euro om året.

- Hvorfor profiterer banker og staten? Fordi deres indkomster ofte er baseret på forvaltet formue og skatteregler, ikke på din individuelle udbetaling. Deres pengestrømme er derfor mindre afhængige af et fald i din pension.

- Kan jeg stadig ændre noget ved overgangen til det nye system? Du kan ikke stoppe det, men du kan lægge pres på via interesseorganisationer, høringer og politik – og i din egen situation justere med rådgivning og revision af dine faste udgifter.

- Skal jeg inddrage en finansiel rådgiver? For mange løner det sig med én god samtale, især hvis du har flere pensionspuljer eller eget hus. Vælg helst én, der virkelig arbejder uafhængigt og ikke lever af at sælge produkter.

- Hvad kan jeg gøre med det samme, hvis jeg er bekymret? Anmod om en klar pensionsoversigt i euro, lav en simpel liste over dine faste udgifter, og beregn hvad der sker, hvis din udbetaling falder 30-50 euro om måneden. Det giver dig et første billede og udgangspunkter for opfølgende trin.

Disse hundredvis af euro om året, der nu synes at forsvinde, er ikke abstrakte beløb. Det er udeladte logopædtimer for et barnebarn, en ikke-booket togrejse, et tandlægebesøg du udskyder. Tal med ansigter.

Måske er det, hvad vi i fællesskab har glemt i den teknokratiske diskussion om pensionssystemer: at bag hvert ”fald på 3 procent” sidder et menneske, der har ét valg mindre. Og at vi sammen kan bestemme, om vi finder det normalt. Eller ej.