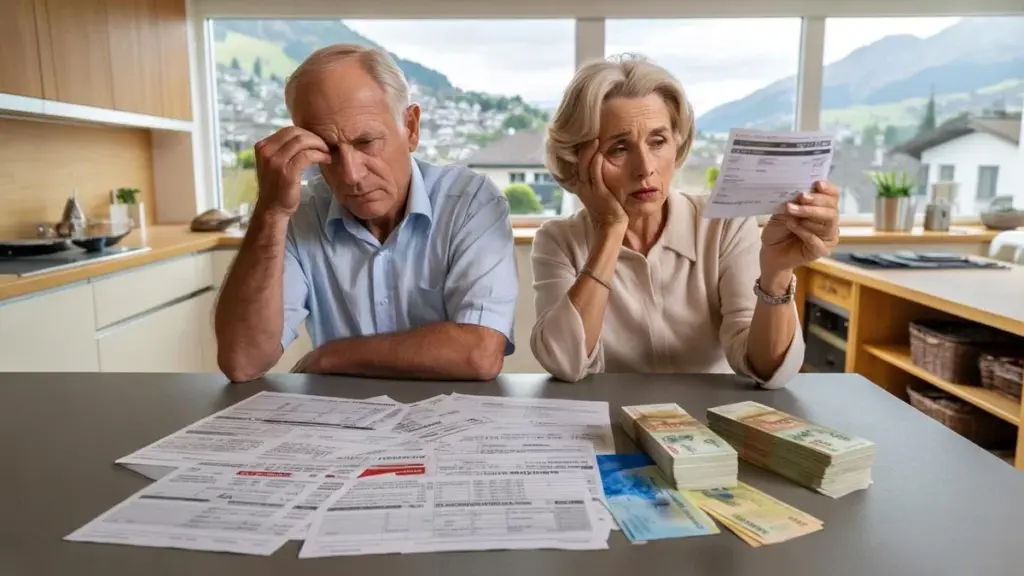

Två till synes helt vanliga schweiziska pensionärer hade i åratal över en miljon på banken – och sökte ändå offentligt stöd.

Myndigheterna betraktade dem som ekonomiskt utsatta under ett helt decennium, tills den fulla omfattningen av deras förmögenhet – och bedrägeriet – äntligen kom fram i ljuset. Fallet skakar förtroendet för kontrollsystemet för sociala förmåner och visar hur långt människor kan gå för att skydda sitt sparkapital.

Ett decennium med bidrag och en dold förmögenhet

Makarna, båda runt 75 år, ansökte i Schweiz om kompletterande sociala förmåner som tillägg till sin ålderspension. Officiellt uppgav de att de endast fick en blygsam pension och innehade ett relativt litet sparkapital.

Enligt deras ansökan hade de 2015 tre bankkonton med sammanlagt 70 000 franc – motsvarande drygt 75 000 euro. För många schweiziska kommuner är en sådan förmögenhet kombinerad med en låg pension skäl nog för att bevilja kompletterande stöd.

Verkligheten såg helt annorlunda ut. En efterföljande utredning avslöjade att paret inte hade tre, utan sju bankkonton. På dessa konton låg omkring 1 050 000 franc, motsvarande cirka 1,14 miljoner euro. Trots denna avsevärda förmögenhet fick de sociala förmåner i tio år som de över huvud taget inte var berättigade till.

Pensionärerna lät staten betala räkningen, medan deras eget sparkapital mer än väl kunde täcka ett bekvämt liv.

Så fungerade konstruktionen – och varför den höll så länge

Kärnan i bedrägeriet var egentligen enkel: paret uppgav endast en del av sina inkomster och sitt sparkapital i ansökningarna om sociala förmåner. Eftersom beräkningen av bidragen uteslutande baseras på de uppgivna siffrorna fick de i åratal pengar som var avsedda för personer med ett verkligt behov.

Konstruktionen höll stand trots flera kontroller. Både 2018 och igen 2021 kallade socialtjänsten makarna till samtal om deras ekonomiska situation. Båda gångerna fasthöll de att det inte existerade någon större förmögenhet än den tidigare uppgivna.

Medan kontrollerna pågick öppnade paret dessutom ett extra, åttonde konto. Här satte de in ytterligare 30 000 franc – motsvarande cirka 32 500 euro. Därmed kunde de fortsätta att bygga upp kapital medan de månatliga bidragen fortfarande strömmade in.

- Officiell pension: cirka 1 419 franc per månad

- Uppgivet sparkapital: 70 000 franc på tre konton

- Verkligt sparkapital: 1 050 000 franc på sju konton

- Mottagna förmåner under tio år: cirka 280 000 franc (motsvarande ca 304 000 euro)

- Efterföljande upprättat konto: 30 000 franc

Varför makarna till slut anmälde sig själva

Fallet kom inte fram efter en dramatisk razzia eller en teknisk utredning – det skedde för att paret själva anmälde sig. Efter åratal av tystnad vände de sig till myndigheterna och lade fram hela förloppet. Det framgår inte exakt av de tillgängliga uppgifterna vad som fick dem att fatta det beslutet.

Sannolikt spelade flera faktorer in samtidigt: rädsla för upptäckt, samvetsånger eller påtryckningar från familjen. I liknande fall ser man ofta att människor med tiden inte kan bära den psykiska bördan av lögnen – särskilt i hög ålder.

De betalade tillbaka allt, men deras erkännande undanröjde inte straffet – rättegången gick sin gång ändå.

Återbetalning och straff: vad paret fick betala

Efter erkännandet betalade pensionärerna tillbaka de fulla 280 000 francen. De felaktigt mottagna bidragen kom därmed tillbaka till den offentliga kassan. Men fallet stannade inte där.

Åklagarmyndigheten i distriktet Zürich-Limmat väckte åtal mot paret för systematiskt bedrägeri med sociala förmåner. Domaren dömde båda till flera ekonomiska sanktioner:

| Sanktion | Belopp i franc | Ungefärligt belopp i euro |

|---|---|---|

| Böter | 3 600 | ca 3 900 |

| Rättegångskostnader | 1 000 | ca 1 080 |

| Villkorligt bötesstraff | 14 400 | ca 15 600 |

Det villkorliga bötesstraffet fungerar som ett ekonomiskt lyftat pekfinger. Skulle de före prövotidens utgång begå nya lagöverträdelser eller åsidosätta de ålagda villkoren kan beloppet krävas in omedelbart. Beteckningen ”escroquerie par métier” – på svenska ungefär yrkesmässigt bedrägeri – signalerar att domstolen inte betraktade detta som ett enstaka misstag, utan som ett systematiskt tillvägagångssätt.

Vad fallet berättar om socialt bedrägeri bland pensionärer

Bidragsbedrägeri förknippas ofta med unga eller arbetslösa, men detta fall visar att pensionärer också kan bygga upp sådana konstruktioner. Just hos äldre kan frestelsen att skydda sparkapitalet och låta det offentliga betala först vara stor – särskilt om man fruktar dyra vårdkostnader eller ett långt liv med sjunkande köpkraft.

Myndigheterna registrerar allt oftare att bedrägeri inte bara handlar om att arbeta vid sidan av en förmån, utan också om att dölja förmögenhet. Det kan röra sig om extra konton, utländska tillgångar eller fast egendom registrerad i familjemedlemmars namn. I detta fall valde paret relativt enkla bankkonton inom samma land, vilket i slutändan underlättade upptäckten.

Så försöker socialtjänster avslöja dold förmögenhet

Fallet passar in i en bredare trend där myndigheter skärper sina kontroller. I många europeiska länder använder socialtjänsterna datakopplingar och riskprofiler. Banker är skyldiga att anmäla ovanliga transaktioner, och vid misstänkta mönster kan socialtjänsten sätta igång en förnyad utredning.

I praktiken lägger kontrollörerna särskilt märke till:

- Oförklarliga insättningar på synliga konton

- Stora kontantuttag utan tydlig motivering

- Avvikelser mellan uppgiven och faktisk livsstil – exempelvis dyra bilar eller semesterresor

- Sena eller uteblivna svar på standardfrågor om förmögenhet

Ändå slinker vissa fall igenom. Särskilt när sparkapital i åratal har legat stilla på lugna konton med minimal aktivitet krävs det ett riktat skäl för att upptäcka det.

Konsekvenserna för förtroendet för systemet

Fall som detta träffar en känslig punkt: stödet för välfärdsstaten. Många skattebetalare accepterar endast solidaritet om de har en känsla av att missbruk hanteras konsekvent. Historier om relativt välbärgade människor som får stöd i åratal förstärker intrycket av ett system med hål.

Å andra sidan visar detta fall att återbetalning är obligatorisk och att rättsväsendet fortfarande dömer ut straff även efter ett frivilligt erkännande. För beslutsfattare ger den här typen av fall ofta anledning att ompröva kontroller, sanktioner och bankernas samt utredningsorganens roll.

Vad medborgare kan lära av det schweiziska bedrägeriärendet

Det schweiziska fallet illustrerar precis varför sociala myndigheter lägger så stor vikt vid fullständiga uppgifter. Felaktiga eller ofullständiga ansökningar kan inte bara leda till krav på återbetalning, utan även till ett fläckat brottsregister.

Rent praktiskt handlar det om detta: uppge alla konton, inklusive sparkonton, inlåning och utländska tillgångar. Är du osäker på om något räknas som förmögenhet eller inkomst är det alltid klokare att uppge det och söka rådgivning än att tiga om det. De ekonomiska konsekvenserna vid upptäckt löper snabbt upp i tiotusentals euro – för att inte tala om stress och skada på anseendet.

Dessa schweiziska pensionärer försökte göra sin ålderdom extra behaglig genom att skjuta räkningen på samhället. Deras fall slutade med återbetalning, böter och ett avsevärt villkorligt straff. För envar som någonsin frestas att gömma undan ett konto är det en tydlig varning: den kortsiktiga vinsten uppväger sällan det långvariga efterspelet.