Arvsskatt: stöld eller priset för att leva tillsammans i ett samhälle?

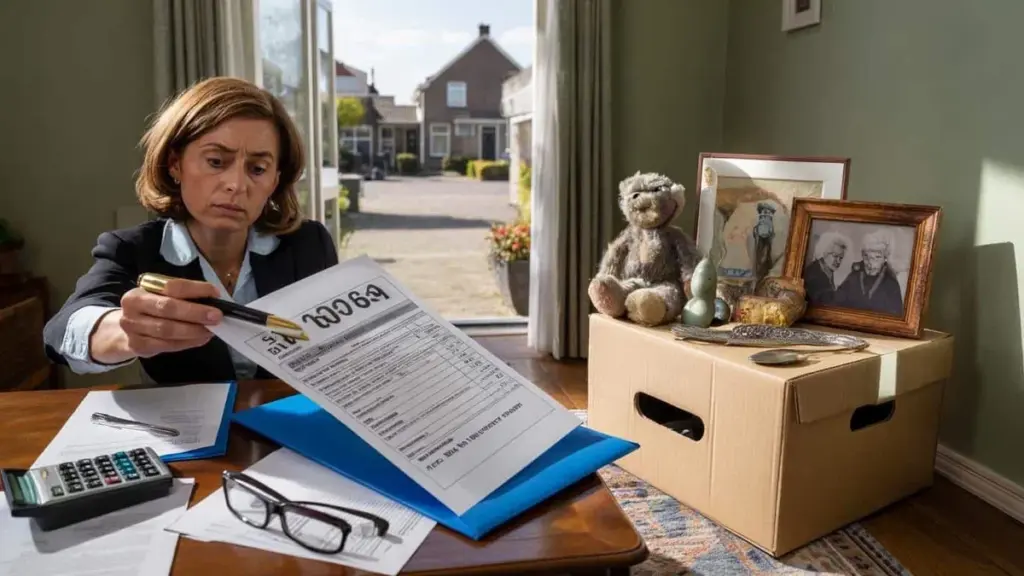

Föräldrarnas foto på omslaget, blå tejp längs kanterna. Notarien skjuter fram ett papper och knackar med pennan på ett belopp med tre nollor. Halsen dras ihop. Det här är inte längre ett arv – det är en faktura.

I hörnet står en kartong med saker från barndomshemmet. Porslin, en gulnad nalle, en silversked. Hela barndomen packad i papp. Hon tänkte: ”Det huset blir vårt en dag.” Skattemyndigheten tänkte något helt annat.

Arvsskatt. Vissa kallar det rent stöld. Andra: ett nödvändigt ont. Och mellan de två orden gömmer sig en fråga som nästan varje svensk familj förr eller senare tvingas förhålla sig till. Tidigare än de flesta tror.

Känns arvsskatten som stöld – eller är det bara priset för en gemenskap?

Arvsskatt slår hårt. Du sörjer, tömmer skåp och lådor, och mitt i allt det känslomässiga kaoset dyker det plötsligt upp ett brev från Skatteverket. Pengar beskattade på pengar som redan beskattats en gång. Det svider. Särskilt när dina föräldrar alltid sa: ”Vi jobbar hårt så att ni ska ha något att stå på en dag.”

Vid familjeträffar blir det snabbt en principfråga. En farbror ropar att staten sticker ner handen i ditt arv. En moster menar att välbärgade familjer också måste bidra. Mittemellan köttbullarna och potatissalladen pyser en obehaglig konversation: vad finns det egentligen kvar till barnen när allt är sagt och gjort?

Det är här det blir personligt. Arvsskatt är inte bara en torr lagtext – det är en berättelse om lojalitet, rättvisa och rädslan för att förlora det dina föräldrar slitit för att bygga upp.

Föreställ dig en helt vanlig familj i ett radhus från 1980-talet. Huset köptes för en modest summa, men är idag kanske värt 3-4 miljoner kronor. Bolånet är nästan avbetalat. På pappret är dessa människor plötsligt ”förmögna”. I verkligheten handlar de fortfarande på erbjudanden i mataffären.

När båda föräldrarna gått bort möter barnen en djungel av regler, avdrag, beräkningsunderlag och värderingar. Huset ska taxeras, och ibland måste det rent av säljas för att betala arvsskatten. Det känns inte som att förlora hemmet på grund av döden – utan på grund av ett brev från myndigheterna.

De flesta av oss har sett det i horisonten: flyttkartonger i hallen, doften av barndomshemmet, grannarna som nickar tyst. Och bakom allt insikten om att detta inte bara handlar om minnen, utan också om räkningar.

Logiken bakom arvsskatt är enkel på pappret. Staten argumenterar: utan beskattning av arv växer ojämlikheten mellan familjer bara. Den som föds i en välbärgad familj startar med ett försprång. Arvsskatten är tänkt som en broms på ärftlig rikedom och som ett verktyg för större jämlikhet i samhället.

Det ligger också ett moraliskt argument. Ett välfungerande samhälle kostar pengar – till hälsovård, infrastruktur, utbildning och trygghet. Resonemanget är att inte bara inkomst, utan även förmögenhet bör bidra till gemenskapen, även när den går i arv till nästa generation. Arv är därmed inte helig privategendom, utan del av en större bild.

Ändå skaver det när man ser på folk som inte är extremt rika – bara efterlämnar ett hus och lite sparpengar. För dem känns det inte som ”korrigering av ojämlikhet”, utan som att ta något från ens barn. Den spänningen är anledningen till att debatten är så skarp. Och så laddad.

Det här kan du göra nu, så dina barn inte drunknar i arvsskatt senare

Arvsskatt handlar inte bara om åsikter – det handlar i hög grad om timing. De som väntar för länge med att tänka sig för slänger ofta onödigt mycket pengar i skattekistan. De som agerar i god tid ger däremot sina barn luft att andas i. Så börja inte först när rullatorerna rullar in – börja mycket tidigare.

Ett enkelt steg: ge varje år en gåva inom det skattefria beloppet. Inte stora summor, bara en strukturerad gest. Lite idag, lite nästa år. Så bygger du gradvis upp något hos dina barn, medan skattemyndigheten hålls på behörigt avstånd.

Ett testamente är heller ingen lyxig extra detalj. Det är ett roder. Utan testamente bestämmer lagen. Med testamente kan du fördela, skydda och styra. Det kan kännas kallt att sätta allt på papper medan man fortfarande är mitt i livet. Men det är precis den perioden då man tänker klarast.

Det många inte upptäcker: den största fällan är att vänta och se. De säger: ”Barnen fixar det nog sen.” Men barnen sitter då med tidspress, sorg och syskon som inte alltid förstår varandra. Då är ett arv inte en gåva – det är ett minfält.

Ett konkret exempel: föräldrar med två barn, ett hus och lite besparingar. Inget testamente, inga föregående gåvor. När den längstlevande dör är barnen inte bara arvingar till huset – de ärver också en betydande arvsskatt. Banken vill inte låna mer, marknaden är trång och tiden pressar. Det slutar med en tvångsförsäljning och bröder som inte pratar med varandra längre.

Låt oss vara ärliga: ingen gör det här i vardagen. Spara ihop, sortera papper, prata med en notarie, gräva fram gamla mappar. Det skjuts åt sidan i mängden av jobb, barn och de tusen små bränder i vardagen. Men det är precis den uppskjutningen som myndigheterna tjänar på.

Ett annat klassiskt misstag: att vilja dela ”rättvist” utan att ta hänsyn till skatten. Ett barn som i åratal vårdat föräldrarna ärver samma som en bror som bor utomlands – men den skattemässiga belastningen kan falla mycket olika ut. Innan man vet ordet av det ser rättvisa i kronor och ören helt annorlunda ut än rättvisa i känsla.

”Arv gör inte sällan familjer rikare på pengar, men fattigare på relationer,” sa en erfaren notarie en gång, medan han stängde sin låda full av upphämtade testamenten.

Den som vill undvika det måste våga prata. Inte om belopp, utan om avsikter. Varför vill du gärna behålla huset i familjen? Varför tycker du att ett barn kanske ska få lite mer än det andra? De samtalen är obehagliga. De är också guld värda.

- Börja innan det är kris: prata om framtiden i lugna tider – inte först vid sjuksängen.

- Låt dig rådgivas ordentligt en gång av en notarie eller skatterådgivare. Det kostar pengar, men oplanerad arvsskatt kostar som regel långt mer.

- Gå igenom din plan vart femte år – särskilt om din bostad stiger i värde eller om din familjs situation ändras.

När man slutar se det som pappersarbete och istället betraktar det som en familjeberättelse skiftar atmosfären. Det handlar då mindre om ”får staten ta det från oss?” och mer om ”hur säkerställer vi att det vi byggt upp inte välter som en betongkloss ner över era axlar?”

Varför dina barn betalar för ditt liv – om du inte skriver om manuset nu

Det gömmer sig en hård sanning i det här: nutidens räkning skjuts ofta vidare till i morgon. Dina boendebeslut, din konsumtion, ditt sparande – eller avsaknaden av det – slutar inte med ditt sista andetag. Det rullar vidare. Till dina barn.

En generation som köpte billigt och upplevde kraftiga värdestegringar lämnar ibland omedvetet också efter sig ett problem: ett hus fyllt med tegel, begränsad likvid förmögenhet och en rejäl arvsskatt. Det är inte en förebråelse – det är verkligheten. Kanske kämpade du bara för att få pengarna att räcka till. Men skattemyndigheten tittar inte på ditt livsförlopp, bara på siffrorna på bouppteckningsdagen.

Dina barn betalar då inte bara känslomässigt för ditt liv, utan också ekonomiskt. Och det är bittert när de egentligen bara ville ärva din omsorg, kärlek och tid.

Den som vill hantera det annorlunda behöver inte plötsligt leva asketiskt eller vända varje krona tre gånger. Det handlar om medvetenhet. Ett par samtal. Ett par val. Kanske en eftermiddag hos en notarie eller rådgivare med kaffe och formulär som man normalt helst skjuter undan.

Kanske tänker du nu: ”Ja, men jag har ju inte så mycket.” Det hör notarier varenda vecka. Och så ser de ändå förvånade ansikten när den preliminära arvsskatteuppgörelsen tickar in. En gammal pensionssparande här, en livförsäkring där, ett hus som tyst är mer värt än antaget – sammantaget blir det plötsligt till en förmögenhet.

Du behöver inte älska arvsskatt för att lära dig navigera i den. Spelreglerna ligger fast, men hur du placerar dina pjäser är upp till dig. Gåvor, testamente, livförsäkring, samtal med dina barn: det är alla drag på samma spelbräde.

Kanske är arvsskatt inte rent rån – men den känns så när ingen någonsin förklarat för dig att du faktiskt kan påverka utfallet. Och kanske är den inte heller ett ädelt verktyg för rättvisa, utan bara ett fyrkantigt system som inte ser att bakom varje uppgörelse finns det en tom stol vid matbordet.

Där, någonstans mellan känslorna och kalkylbladen, händer något intressant. Folk som normalt aldrig pratar om pengar börjar ändå göra det. Systrar vid köksbordet. Söner i trädgården med en öl. Föräldrar som tyst säger: ”Vi vill inte att ni ska slåss om vårt hus när vi är borta.”

Det är inte samtal om procentsatser och beräkningsunderlag. Det är samtal om omsorg, kärlek, tacksamhet och rädsla. Om vad man egentligen önskar lämna efter sig. Pengar. Eller ro. Ofta kan det vara båda delarna – om man vågar se det i ögonen redan nu.

Den egentliga frågan är kanske inte: ”Är arvsskatt stöld eller ett nödvändigt ont?” Utan: ”Låter du Skatteverket skriva slutet på din livsberättelse – eller tar du själv pennan?”

Översikt: de viktigaste punkterna

| Nyckelpunkt | Detalj | Relevans för dig |

|---|---|---|

| Medvetenhet om arvsskatt | Arvsskatt drabbar nästan alla familjer – även med ”vanliga” bostäder och besparingar | Du underskattar kanske din egen risk och kan känna igen din situation här |

| Praktisk förberedelse | Börja ge gåvor i tid, upprätta testamente, inhämta rådgivning en gång grundligt | Konkreta handlingsmöjligheter för att minska den framtida skattebelastningen |

| Öppna familjedialogen | Prata inte bara om siffror, utan om avsikter och förväntningar | Förebygger konflikter och missförstånd mellan arvingarna |

Vanliga frågor

- Måste mina barn alltid betala arvsskatt på det de ärver? Inte nödvändigtvis. Det finns ett grundavdrag per arvinge som justeras löpande. Ligger arvet per barn under detta belopp behöver de inte betala arvsskatt.

- Är det klokare att överlåta mitt hus till barnen redan nu? Det kan i vissa fall hjälpa, men är ofta förenat med risker. Du förlorar rådigheten, det gäller regler om gåvoskatt och sociala förmåner, och vid skilsmässa eller skulder hos barnen kan det gå fel.

- Gör ett testamente verkligen stor skillnad för arvsskatten? Ja. Med ett välgenomtänkt testamente kan du påverka fördelningen och i vissa fall även tidpunkten för beskattningen. Inget testamente betyder att lagen bestämmer – inte du.

- Är jag inte ”för ung” för att tänka på det som femtioåring? Tvärtom. Just då tänker du klarast, kan prata lugnt med dina barn och har tid att sprida eventuella gåvor över flera år.

- Vad om jag inte har råd med dyra rådgivare? Börja i det lilla: läs om reglerna på Skatteverkets hemsida, delta i ett gratis informationsarrangemang hos en notarie, ställ riktade frågor. Ett kort samtal kan redan förebygga stora misstag.