Når små beløb bliver til store summer

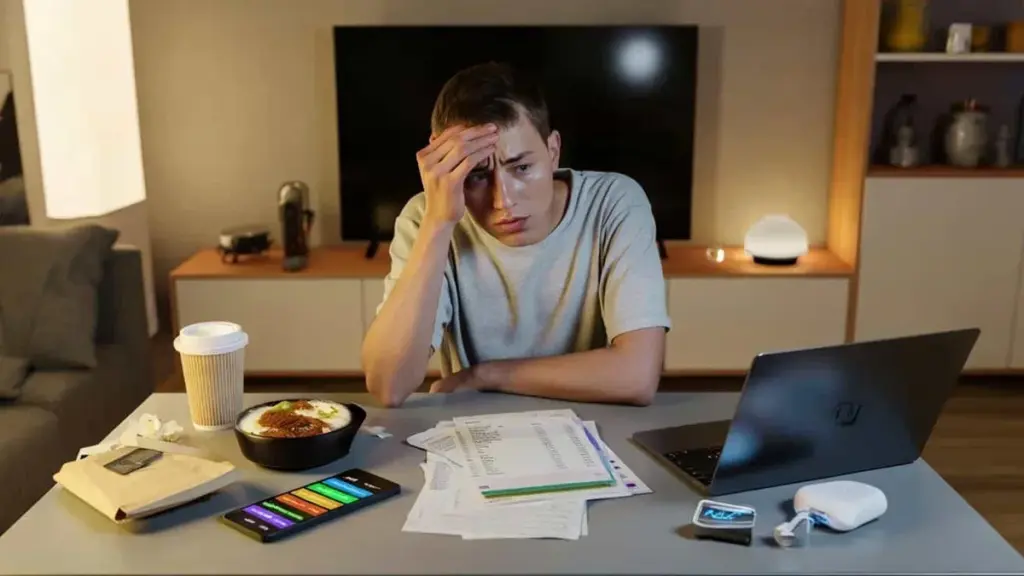

Abonnementer, mails, notifikationer. Et glimt af ”69 kr. pr. måned fornyet” dukker op, han rynker kort panden… og scroller videre på Instagram. Foran ham står en papkop kaffe til 28 kroner, den anden her til morgen. Han sukker over ”hvor dyrt alting er blevet”, men køber senere på dagen ubesværet en poké bowl til 90 kroner på vej hjem. Når måneden slutter, undrer han sig over, hvor pengene er blevet af. Hans løn er ikke blevet mindre, hans liv virker ikke mere luksuriøst, og alligevel står kontoen i rødt.

De her små, bløde udgifter føles ikke tunge. De gnaver lydløst i kanten af din konto, uden drama, uden store slag. Indtil der pludselig er noget, der ikke kan betales.

Hvorfor bløde udgifter kan bide hårdt

De fleste tænker på penge i store spring: husleje, boliglån, bil, ferie. Resten føles som støj. Netop i den støj gemmer der sig tilbagevendende udgifter, som ikke føles ”tunge”, men som virkelig lægger sig sammen. Et par kroner her, syv kroner der, hver måned halvtreds kroner til noget, du næsten aldrig bruger.

Vores hjerne er ikke designet til at fange små, tilbagevendende beløb ordentligt. Vi reagerer på det høje og synlige. Huslejen skræmmer dig, en ekstra streamingtjeneste til 37 kroner glider ubemerket forbi. Det føles uskyldigt, næsten som baggrundsstøj.

Og så er der følelsen af ”det er jo kun et lille beløb”. Som om lille automatisk betyder harmløst. Strukturelt er ofte langt farligere end et engangsslag.

Tag Lisa, 32, bor alene, god løn, ingen skøre ting. Hun opfattede sig selv som ”ret sparsommelig”. Ingen dyr bil, ingen luksusferier, ingen designertaske. Alligevel hang hendes opsparingskonto fast i månedsvis. Hun forstod det ikke.

En regnvejrsøndag satte hun sine kontoudtog på række. Én kaffe på stationen? Tredive til halvtreds kroner, fire gange om ugen. Tre streamingtjenester, tilsammen næsten 260 kroner om måneden. Betalt cloud-opbevaring, et fitnessabonnement hun sjældent brugte, et leveringsabonnement ”for en sikkerheds skyld”. Alt sammen: omkring 3.200 kroner om måneden til udgifter, der aldrig rigtigt gjorde ondt.

Det er over 38.000 kroner om året. Ingen ny bil, ingen fjern rejse, ingen ombygning. Bare dråber, der tilsammen dannede en stille flod. Lisa blev mere chokeret over det samlede tal, end hun nogensinde var blevet af en enkelt stor udgift.

Psykologer forklarer, at vores hjerne især er følsom over for to ting: emotion og kontrast. Et stort køb skaber spænding, diskussion, overvejelse. Du mærker: dette er en beslutning. De bløde, tilbagevendende udgifter er netop fortrolige og små. De kræver ikke længere et valg, de glider bare igennem.

Månedlige beløb skjuler den reelle skala. ”Bare tyve kroner om ugen” lyder beroligende, selvom det over et år måske bliver til en weekendtur. Hvad der ikke gør ondt nu, skubber vi ubesværet i baggrunden. De automatiske betalinger lægger sig som rutine ind i dit liv. Du tænker ikke over dem længere, så du ser dem ikke mere.

Dertil kommer endnu noget: social normalisering. Alle har nu tre abonnementer, alle bestiller mad, alle ”må da godt have noget hyggeligt”. Hvem vil være den kedelige person, der går rundt og regner på alting?

Sådan gør du de usynlige læk synlige

Den, der vil forstå strukturelle udgifter, som ikke føles tunge, behøver ikke blive Excel-nørd. Det, der virker, er et kort, skarpt øjebliksbillede. Én aften, ét eksperiment. Ikke et perfekt budget, men et klart billede. Det er ofte chokerende nok i sig selv.

Start med tre farver. Markér i din bank-app eller på papir: rødt for faste nødvendigheder (husleje, varme), grønt for bevidste sjove ting (restaurant, koncert), orange for ”bløde” strukturelle udgifter: abonnementer, kaffe-rutiner, leveringspas, opgraderinger. Alt der næsten går automatisk.

Skriv de orange poster under hinanden med deres månedlige beløb og deres årstotal. Altså ikke ”60 kr. om måneden”, men ”60 kr. om måneden = 720 kr. om året”. I det øjeblik du ser årssummen, ændrer følelsen sig. Det samme beløb får pludselig vægt.

Vi har alle oplevet det øjeblik, hvor vi tænker: ”Men jeg bruger da ikke så meget?” og alligevel bliver forskrækket over tallene. Det behøver du ikke skamme dig over. Penge føles aldrig helt rationelt. Det er normalt menneskeligt.

Det, der hjælper, er at lede efter mønstre i stedet for skyld. Ser du hver uge to til tre små ”komfort-udgifter”? Som kaffe på farten, sandwich på arbejdet, snacks om aftenen? Regn ud, hvad det bliver til om måneden. Ikke for at nægte dig alt, men for at få klart, hvad du egentlig køber: bekvemmelighed, tid, afslapning eller vane.

Lad os være ærlige: ingen gør det her hver dag. Notere hver kaffe, registrere hvert slik, gemme hver kvittering. Det holder du ikke ud i en uge. Dit liv er ikke et regnskabsprojekt.

Tricket er at arbejde med grove streger. Vurder for eksempel: ”Jeg køber i gennemsnit kaffe ude tre gange om ugen”. Gang op: 3 × 26 kr. × 4 uger ≈ 312 kr. om måneden. Ikke perfekt, men brugbart. Du behøver ikke kende de præcise ører for at indse, at det ikke længere er en ubetydelig ting.

Lav engang alle tilbagevendende udgifter om til ét fiktivt beløb. Forestil dig: alle dine ”bløde” udgifter tilsammen er 1.900 kroner om måneden. Sæt noget konkret op imod: det er en weekend væk hver måned, eller to måneders ekstra finansiel buffer om året. Pludselig føles de lette penge en del tungere – på en god måde.

Penge, der ikke gør ondt, kræver stadig opmærksomhed. Netop fordi du næsten ikke mærker dem, forsvinder der umærkeligt et stykke frihed ud af din fremtid.

Den, der bagefter virkelig vil handle, kan bruge en mini-tjekliste:

- Hvilke abonnementer bruger jeg mindre end én gang om måneden?

- Hvor køber jeg bekvemmelighed (levering, kaffe, frokost), som jeg også selv kunne ordne?

- Hvilken automatisk betaling har jeg ikke bevidst overvejet i seks måneder?

- Hvad ville jeg egentlig gerne bruge 750 kroner ekstra om måneden til?

- Hvilken ”lille” udgift føles oftere tom end glad bagefter?

Fra ubevidst rutine til bevidst valg

Når du først ser, hvor dine bløde udgifter sidder, kommer det rigtige spørgsmål: hvad vil du med dem? Ikke alt skal væk. Det handler om at omrokere, ikke om straf. En praktisk tilgang er ”behold, pause, stop”-metoden.

Skriv tre kolonner: beholder jeg, pauser jeg, stopper jeg. Alt, der virkelig bidrager til din daglige glæde, må stå i ”beholder jeg”. Tvivlstilfælde går i ”pauser jeg” i tre måneder. Resten må i ”stopper jeg”. En pause er mindre truende end definitivt at opsige, og det gør det mentalt lettere.

Sæt derefter ét fast tidspunkt om måneden i din kalender: 15 minutters ”pengekig”. Ikke tungt, ikke teknisk. Bare gennemgå dine orange poster. Er der kommet nye ting til? Noget, du kan flytte fra ”beholder jeg” til ”pauser jeg”?

Mange mennesker skyder fra alt-eller-intet. Enten vil de slet ikke ændre noget ved deres udgifter, eller de forsøger i ét hug at leve ”super stramt”. Begge retninger er udmattende. Du må gerne starte småt.

Vælg én kategori: kun kaffe, kun abonnementer, kun madlevering. Sæt din egen grænse: ”Maksimalt 300 kroner om måneden til kaffe ude” eller ”Ikke mere end tre abonnementer ad gangen”. Ikke fordi nogen foreskriver det, men fordi du dermed skaber mere plads til andre ting.

Fortæl det til en, du stoler på. Ikke med skam, men som eksperiment: ”Jeg vil prøve at se, hvad der sker, hvis jeg tæmmer én kategori.” Det letter ofte og får emnet væk fra det vage, akavet hjørne.

Mange læsere opdager efter et par uger, at de føler noget uventet: ikke begrænsning, men ro. Færre automatiske påvirkninger, mindre ”åh, gør det bare”. I sidste ende handler penge om det: valgfrihed, ikke kun nu, men også senere.

| Nøglepunkt | Detalje | Værdi for læseren |

|---|---|---|

| Strukturelle småting lægger sig hårdt sammen | Månedlige beløb virker lette, men bliver årligt til store summer | Giver indsigt i, hvor penge rent faktisk hænger fast |

| Gør bløde udgifter synlige | Arbejd med farver, kategorier og årstotaler | Gør ubevidste mønstre konkrete og samtaleværdige |

| Vælg bevidst, hvad der bliver, og hvad der pauser | ”Behold, pause, stop”-metode og månedlig check-in | Lader dig spare uden følelse af straf eller mangel |

Ofte stillede spørgsmål

- Hvor ofte skal jeg kontrollere mine faste udgifter? Én gang i kvartalet er nok for de fleste. Planlæg det som en kort aftale med dig selv, så forbliver det let og overkommeligt.

- Er det nærigert at ville begrænse små udgifter? Ikke hvis du gør det for at skabe plads til det, du virkelig finder vigtigt. Nærighed er især, når du nægter dig selv alt uden mål.

- Skal jeg opsige alle abonnementer, hvis jeg vil spare? Nej. Begynd med de tjenester, du næsten ikke bruger, eller som du allerede har glemt eksistensen af. At skære én eller to kan allerede gøre en stor forskel.

- Hvordan involverer jeg min partner i denne samtale uden skænderi? Fokuser på fælles ønsker (”rejse mere”, ”opbygge en buffer”) i stedet for bebrejdelser om udgifter. Se sammen på, hvad I gerne vil, ikke kun på, hvad der ”ikke må”.

- Hvad hvis jeg finder det konfronterende at kigge på mine kontoudtog? Den følelse har mange. Start småt: kig kun på én kategori, med en kop te ved siden af. Jo oftere du kigger, jo mindre belastet bliver det.

Når du først ser det, kan du ikke længere ikke se det. Den kaffe her, det abonnement der, den automatiske betaling, der har kørt i årevis. Pludselig har de bløde, uskyldige udgifter en historie. De står ikke længere som anonyme linjer på dit kontoudtog, men som valg i dit liv.

Måske opdager du, at der er én ting, du med glæde bliver ved med at betale, fordi den virkelig gør dit liv sjovere. Og at du kan slippe en anden ting uden fortrydelse. Penge bliver så mindre en tåget følelse af ”for lidt” og mere et klart overblik over ”dette vælger jeg, dette ikke”.

Hvad sker der, når du ser strukturen bag dine udgifter uden dømmekraft, kun med nysgerrighed? Måske opdager du, at du allerede har mere plads, end du troede. Måske bliver en vag drøm pludselig realistisk, fordi der frigives penge, du i årevis overså.

Det er de samtaler, der er værd at have ved køkkenbordet, i toget, i gruppechatten. Ikke om ”hvor dyrt alt er”, men om hvordan vi håndterer de stille, bløde kroner. Hvem ved, hvilke valg der pludselig bliver mulige, når du giver bløde penge hård opmærksomhed.