Den ubehagelige sandhed om dit pensionsopsparing

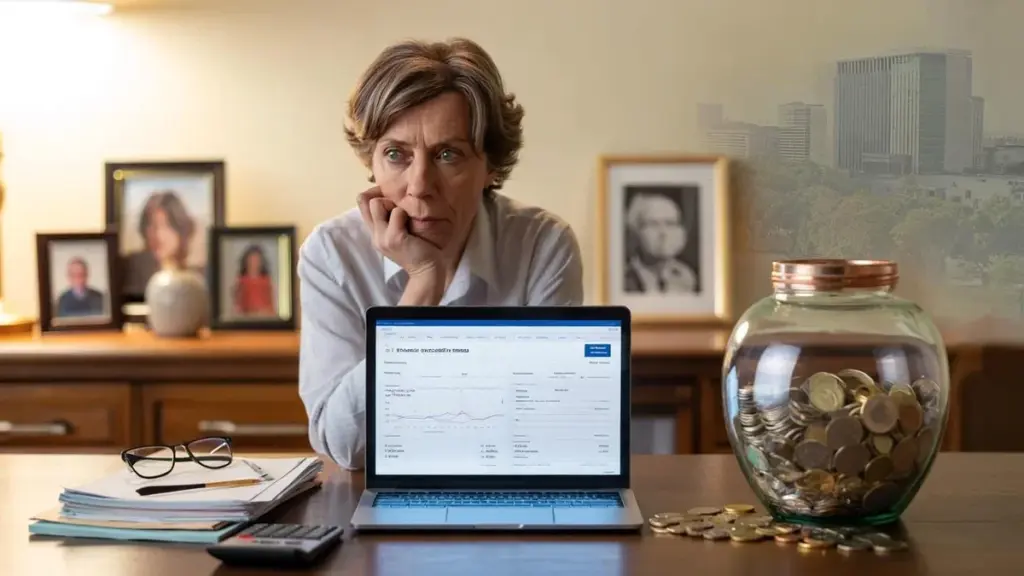

En helt almindelig aften sidder du ved køkkenbordet med din computer. På skærmen: dit pensionskasses medlemsportal. En tør række tal, en forventet udbetaling ”til livstid”, og et sted i en PDF-fil finder du en tabel med ”forventet levealder”.

Du scroller halvt uinteresseret igennem det hele, indtil du støder på den sætning: ”Med udgangspunkt i en gennemsnitlig levetid på 87 år.” Din bedstefar døde som 72-årig. Den kollega, der pludselig faldt fra sidste år. Og så går det op for dig: hvis du dør før dette gennemsnit, bliver der en solid portion penge tilbage i kassen. Ikke hos din familie, men i fonden.

Ét spørgsmål sidder fast. Hvem vinder egentlig, når du ikke holder så længe?

Sådan regner pensionskasser med dit liv – og din død

I pensionskassernes mødelokaler handler det hele om én ting: sandsynlighedsberegninger på menneskeliv. Ikke som om du er et menneske, men som om du er en bunke datapunkter.

Jo længere du i gennemsnit lever, jo flere år skal de udbetale. Jo kortere du lever, jo flere penge bliver der i den fælles pulje. Det lyder koldt, men sådan fungerer systemet præcis. Fondene arbejder med såkaldte dødelighedstabeller: store oversigter med sandsynligheder for, at en person i din alder, dit erhverv og nogle gange endda din region stadig lever næste år.

Din pension er ikke en opsparingskonto med dit navn på. Det er en enorm fælles beholder. Og dem, der dør tidligt, efterlader stille og roligt en større del i denne beholder.

Tag en medarbejder på 45 år, der allerede i tyve år har betalt ordenligt ind i en stor branchepensionskasse. Hver måned går der et pænt beløb fra hans løn. Han brokker sig indimellem, men tænker: ”Det kommer tilbage senere.”

Forestil dig, at han ikke når de 70. Hans partner får måske en efterladtepension, men det er typisk kun en del af, hvad han ”normalt” ville have fået. Hans fulde, livsvarige alderspension kommer aldrig rigtig i gang. Den ”ikke-udbetalte” del bliver i fonden. Dermed bliver udbetalingerne til de mennesker, der faktisk bliver rigtig gamle, finansieret. For fonden er et tidligt dødsfald økonomisk gunstigt.

For dig er det bare bittert: du bidrog i årtier til et løfte, som du aldrig selv fuldt ud indkasserer.

Der sidder hele logikken bag forretningsmodellen. Pensionskasser er ikke kasinoer, men de spiller med sandsynligheder. De arbejder med store grupper mennesker samtidig. De ved: nogle når de 90, andre når ikke de 65. I gennemsnit lander det på en bestemt forventet levealder. Det gennemsnit bruger de til at fastlægge dit månedlige beløb.

Jo højere den forventede levetid, jo lavere kan din månedlige udbetaling blive. For pengene skal spredes over flere år. Hvis der i virkeligheden dør flere mennesker tidligere end forventet, bliver der penge tilbage i puljen. Det kaldes så ”merindtægt” eller ”dødelighedsgevinst”. Et teknokratisk ord for noget meget menneskeligt: nogen stoppede tidligere end beregnet.

Hvad du faktisk kan gøre, hvis du ikke vil vente evigt

Du er ikke bare en brik i tabellerne. Du har mere indflydelse, end du tror, på hvordan dine penge i sidste ende bliver udbetalt.

Ét konkret skridt: kig på valgmulighederne omkring din pensionsdato. I Danmark kan du ofte vælge en højere pension de første år og derefter lavere. Det kaldes høj-lav pension. Hvis du har mistanke om, at dit helbred er skrøbeligt, eller du bare ikke regner med en ekstremt høj alder, kan sådan en konstruktion give mere mening end ”flad” pension langt op i 90’erne.

Du kan nogle gange også få en del af din pension udbetalt tidligere. Ja, du får så mindre om måneden, men til gengæld i år, hvor du sandsynligvis stadig er rask nok til at nyde det.

Mange mennesker klikker bare alt væk, så snart ordet ”pensionsvalg” dukker op i deres indbakke. Formularerne er lange, felterne kedelige og fristen kommer altid på en dårlig dag. Men netop dér sidder dit spillerum. Bed om en reel beregning, hvor forskellige scenarier sættes op mod hinanden: tidligere pension, deltidspension, høj-lav.

Vi har alle haft den eftermiddag, hvor vi pludselig tænker: hvis jeg døde i morgen, hvor meget af disse penge ser jeg så overhovedet? Det spørgsmål må du stille, også til din pensionsudbyder. Ærligt talt: ingen gør det hver dag – men at dykke ordentligt ned i det én gang kan gøre en forskel på tusindvis af kroner over dit liv.

”En pensionskasse tjener ikke på din død, men drager fordel af penge, der ikke skal udbetales,” siger en pensionsspecialist off the record. ”Den, der dør tidligt, finansierer i stilhed andres meget høje alder.”

Udover at stille spørgsmål hjælper det at have din egen lille tjekliste, så din samtale med en rådgiver ikke drukner i fagtermer.

- Tjek om din partner og børn får tilstrækkelig efterladtepension, hvis du falder fra.

- Bed om et scenarie, hvor du stopper tidligere med at arbejde, eventuelt delvist.

- Se om en højere pension de første år passer til dit helbred og ønsker.

- Vær opmærksom på småt omkring ombytning af partnerpension: hvad vinder du nu, hvad mister din familie senere?

- Omregn hvert scenarie til et simpelt månedsbeløb ”netto i hånden”. Det er dét, du lever af.

Det ubehagelige spørgsmål: for hvem arbejder du egentlig alle disse år?

Zoomer du helt ud på systemet, ser du en slags stille aftale mellem generationer og livsforløb. De, der lever kort, efterlader en del af deres ”ret” til pension til de mennesker, der bliver hundrede.

Der er noget smukt i det – solidaritet – men også noget hårdt. Du ved nemlig ikke på forhånd, hvilken gruppe du tilhører. Det gør spændingsfeltet så stort: du lever dit liv med rigtige bekymringer, rigtige regninger og rigtige risici, mens du i regnearkene er én af tusindvis.

Det gnider, når du indser, at din tidlige død er økonomisk ”gunstig” for et system, der gennem hele din karriere trækker i din arm for præmier.

Alligevel behøver den erkendelse ikke kun vække kynisme. Den kan også være et udgangspunkt for at sætte dine egne grænser skarpere. Måske vælger du at arbejde fuldtid lidt kortere tid og tage en del af pensionen tidligere. Måske opbygger du ved siden af den obligatoriske pension egen formue, der faktisk går direkte til dine efterladte.

Mange mennesker tror, at alt ”ligger fast” til deres 67. år. I virkeligheden er der mere råderum i løn, timer, pensionsopsparing og privat opsparing, end du umiddelbart ser. Den, der tænker tidligere, kan bøje systemet mere efter sit eget liv – i stedet for omvendt.

Og så er der stadig spørgsmålet, som mange ikke tør tale højt om: hvor meget fremtid føler du egentlig?

Ikke teoretisk, men praktisk: ser du dig selv på din 85. fødselsdag stadig modtage et pensionsbeløb hver måned, eller føles din horisont kortere, mere håndgribelig? Hvis du dybt inde tænker: ”Det når jeg aldrig at bruge op alligevel”, så må det veje med i dine valg. Ikke for at blive hensynsløs, men for ærligt at se på, hvad du vil have tilbage nu af alle de præmier.

Den største gevinst sidder nogle gange ikke i et par euro mere om måneden, men i følelsen af, at du ikke længere kun spiller efter dødelighedstabellernes regler.

| Nøglepunkt | Detalje | Interesse for læseren |

|---|---|---|

| Dødelighedstabeller bestemmer din pension | Fondene regner med gennemsnitlig levetid for at fastsætte dit månedlige beløb | Forstå hvorfor tidlig død efterlader penge i puljen |

| Tidlig død skaber ”dødelighedsgevinst” | Ikke-udbetalte pensioner forbliver i fællesskabet og sænker presset på fonden | Se hvem der økonomisk drager fordel af dit korte liv |

| Valg omkring din pensionsdato | Muligheder som høj-lav, tidligere start eller ombytning af partnerpension ændrer dit resultat markant | Konkrete knapper til at styre din egen situation |

Ofte stillede spørgsmål:

- Tjener min pensionskasse virkelig på, hvis jeg dør tidligt? Fonden laver ikke profit i form af udbytte, men penge, der ikke skal udbetales, forbliver i den fælles pulje og forbedrer fondens økonomiske position.

- Går min ubenyttede pension til mine børn? Nej, alderspensionen stopper typisk ved dødsfald. Kun aftalt partner- og børnepension udbetales videre i henhold til fondens betingelser.

- Kan jeg arrangere min pension, så jeg får mere, når jeg er yngre? Ja, gennem konstruktioner som høj-lav pension eller tidlig start kan du flytte din udbetaling frem mod lavere udbetaling senere.

- Har mit helbred indflydelse på mit pensionsbeløb? I den kollektive pension vurderes dit individuelle helbred ikke direkte, men din egen vurdering kan godt styre dine valg omkring pensionsdato og form.

- Er det fornuftigt at spare eller investere selv ved siden af min pension? Ja, egen formue giver dig fleksibilitet og kan gå direkte til dine efterladte, i modsætning til mange kollektive pensionsrettigheder.