En generation der føler sig snydt

Der opstår en stille vrede blandt mennesker mellem 55 og 80 år. I årtier blev pension fremstillet som noget sikkert, nærmest helligt. Du arbejder, betaler præmie, staten sikrer aftalerne. Punktum.

Men det ”punktum” var mere et komma. Regler forskyder sig, pensionsalderen rykkes, indekseringer udebliver. Hvad der engang gav tryghed – den tykke kuvert med ”dit pensionsoverblik” – føles for mange som en halvt indfriet check.

Uroen handler ikke kun om penge. Det handler om tillid. Om fornemmelsen af at en aftale skal være en aftale, selv når statskassen farves rød.

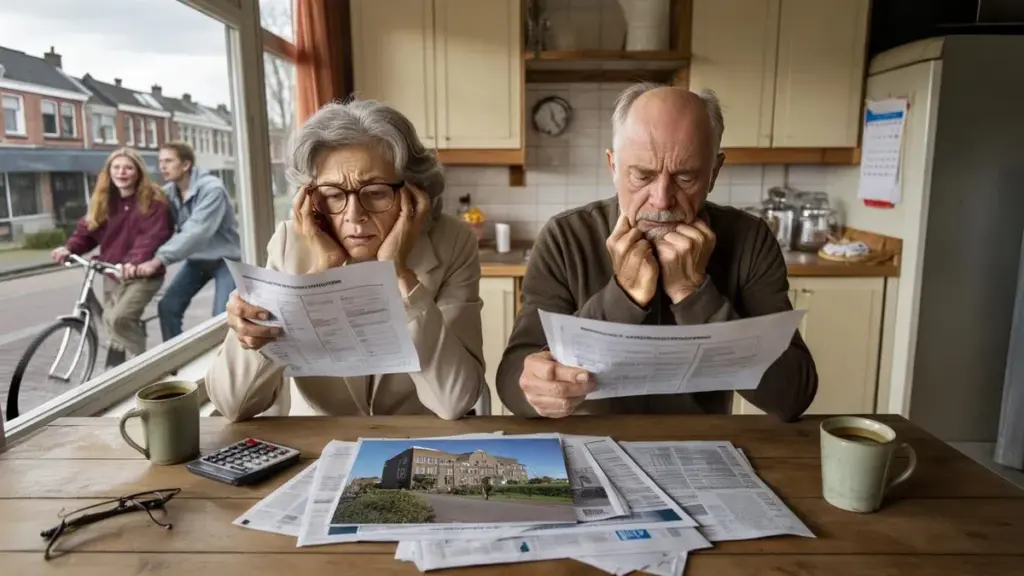

Tag Henrik, 67, tidligere tømrer. Han startede som 16-årig, udførte fysisk hårdt arbejde, næsten aldrig syg. ”Bare ti år til,” sagde han allerede som 55-årig, ”så skal jeg nyde min pension.” Det blev til femten.

Pensionsalderen blev skubbet, betingelserne ændrede sig. Henrik blev ved med at slæbe, med smerter i skuldre og knæ. Da han endelig kunne stoppe, opdagede han at hans månedlige beløb på grund af udeblevne indekseringer slet ikke føltes så rummeligt som forudberegnet år tidligere.

Hans faste udgifter var steget hurtigere end hans pension. Den lovede ”bekymringsfri alderdom” viste sig snarere at være et puslespil med for mange regninger og for få brikker. Hans historie er ikke længere en undtagelse, den er næsten et mønster.

Hvordan kom det så vidt?

En blanding af politiske valg, aldring og en mangeårig vane med at lukke huller i budgettet ved at justere pensionslandskabet. Pensioner er teknisk set ”kollektiv formue”, men i praksis behandles de ofte som en stor pengepulje der kan pilles ved.

Aftalen var engang klar: du betaler nu, senere får du (og næste generation betaler igen for sig selv). Med en hurtigt voksende gruppe ældre og relativt færre arbejdende bliver det regnestykke stramt. Og derfor justeres der: på aldre, på beregningsrenter, på indekseringer.

For dem der har betalt præmie i årtier, føles det som én ting: et løfte der langsomt udhules fordi statskassen ikke længere kan bære det.

Hvad du kan gøre NÅR løftet vakler

Dem der har arbejdet længe eller allerede er pensioneret, kan ikke omskrive fortiden. Men der findes konkrete skridt der giver bedre kontrol med det samme.

Start med et simpelt, nærmest barnligt overblik: hvad kommer ind hver måned, hvad går virkelig ud? Ikke i hovedet, men på papir eller i et regneark. Sæt din folkepension, dine pension(er), eventuelt lejeindtægter eller bijob til venstre. Til højre dine faste udgifter, plus et realistisk skøn over dagligvarer og sundhedsudgifter.

Først når det er synligt, kan du flytte rundt på det.

Kig derefter på mellemrummet. Er det meget lille? Så er ”at afvente hvad politikerne bestemmer” ikke længere en strategi, men en risiko. Små justeringer nu er ofte mindre smertefulde end store nødindgreb senere.

Andet skridt: tjek alle dine pensionskilder. Mange har flere potter end de tror. Gammelt ansættelsesforhold i et supermarked, et år ved et vikarbureau, nogle selvstændige år med en glemt ratepension. Log ind på din pensionsoversigt og gennemgå det roligt.

Lav en liste per potte: størrelse, fra hvornår, og om der er ægtefællepension. Føles tørt, men dette er din livsindkomst.

Den ubehagelige sandhed om bijob

Så et ærligt spørgsmål: vil eller kan du tjene lidt ekstra? Ikke af panik, men som bevidst valg for at skabe mere luft. Og ja, det gnider. For dem der har arbejdet hele livet, føles det ofte uretfærdigt at ”endnu et job” er nødvendigt.

Alligevel er et par hundrede euro ekstra om måneden nogle gange forskellen mellem krampagtig overlevelse og at kunne trække vejret.

Tal derefter med en der ikke direkte vil sælge et produkt. En uafhængig pensionsplanlægger, en økonomisk coach, om nødvendigt en økonomisk kyndig ven. Alle bedre end at male alene ved køkkenbordet. Reel klarhed opstår sjældent alene om natten.

”Jeg troede altid: den pension er noget ’de’ tager sig af,” fortalte en 62-årig læser. ”Indtil jeg regnede igennem og så at jeg senere ville mangle 400 euro om måneden. Det var skræmmende, men også et wake-up call. Bedre nu end om fem år.”

- Lav oversigt over alle dine pensionspotter, inklusive gamle arbejdsgivere

- Gør månedsbudgettet mere realistisk: ikke pænere, ikke mere dramatisk

- Gennemregn scenarier: stoppe tidligere eller senere, arbejde delvist videre

- Lav aftaler med din partner om hvad der er ”nok”

- Book samtale med uafhængig rådgiver, ikke en sælger

Hvem betaler egentlig regningen senere?

Generationerne der går på pension nu eller er tæt på, føler sig nogle gange dobbelt straffet. De betalte med til opbygningen af systemet OG forventes nu at være ”fleksible” når det justeres. Mens de har mindst tid til endnu at lave store kursændringer.

Samtidig ser unge skeptisk på deres egen fremtid. Når de ser deres forældre tvivle og jonglere med penge, lyder samme mistillid hos dem: ”Hvorfor skulle jeg betale de præmier, hvis alt alligevel ændrer sig senere?”

Der ligger den egentlige brudlinje: ikke kun i penge, men i tro. I idéen om at den ene generation ikke lader sig redde på bekostning af den anden, uden at der tales ærligt om hvem der bærer hvilken regning.

Staten læner sig på fremtidige generationer

Den hårde sandhed er at statskassen i år har lænet sig på valg der skydes fremad. Lavere skatter her, støttepakker dér, aldringsomkostninger der støt stiger. Pensioner udgør en af de største poster hvor politikere stadig relativt stille kan dreje på knapper der først bliver mærkbare senere.

Når indekseringer udsættes eller regler justeres, ser det pænt ud på papir: budgettet balancerer igen. I praksis betyder det at mennesker som Jan og Margrethe i ti, tyve år modtager mindre end hvad deres hele liv blev beregnet efter.

Og det rammer ikke kun deres pengepung. Det rammer deres tillid til at en stemme ved valg, et løfte i en regeringsaftale, stadig betyder noget.

Alligevel sker der noget håbefuldt. Flere og flere, unge som gamle, begynder at stille kritiske spørgsmål. Ikke kun til politikerne, men også til deres egen pensionsfond, fagforening og arbejdsgiver. De vil have klarhed om hvor deres penge står, hvilke risici der tages og hvilke løfter der virkelig holder.

Fra kunde til samtalepartner

Vi kender alle det øjeblik hvor du ser på en graf og pludselig indser: hej, dette handler om mig, ikke om ”folk i nyhederne”. Den erkendelse, hvor ubehagelig den end er, er ofte begyndelsen på forandring. For dem der ved hvordan deres pension ser ud, taler anderledes med.

Måske er det det uventede resultat af et brudt løfte: en generation der nægter længere kun at være ”kunde” af pensionssystemet, og som opstiller sig som samtalepartner. Ikke af luksus, men af ren nødvendighed.

Og et sted mellem de køkkenborde, nyhedsindslag og politiske debatter opstår et nyt spørgsmål. Ikke længere kun: ”Får JEG hvad jeg blev lovet?” Men også: ”Hvordan sikrer vi at mine børn senere ikke sidder ved deres køkkenbord og fortæller nøjagtig samme historie?”

Der ligger en ubehagelig men stærk invitation. Om at gøre familiesamtaler om penge mindre tabu. Om at læse valgprogrammers sider om pension rigtigt, ikke bare skimme dem. Om at værdsætte ikke kun kagen ved pensionsfondens medlemsmøde, men også årsrapporten.

For et sted er der en grænse for hvad du stadig kan afskrive som ”uheldig generation”. Den grænse kommer nærmere nu hvor flere og flere indser at de såkaldt tekniske indgreb i pension og statskasse faktisk skriver meget personlige historier.

| Nøglepunkt | Detalje | Interesse for læseren |

|---|---|---|

| Brudt pensionsløfte | Ændrede regler, udeblevne indekseringer, forskudte pensionsaldre | Forklarer hvorfor din pension kan blive lavere end oprindeligt fremstillet |

| Handling på personligt plan | Lav oversigt, tjek potter, gennemregn scenarier, eventuelt bijob | Giver konkrete redskaber til selv at genvinde kontrollen |

| Generationsomspændende påvirkning | Spænding mellem ung og gammel, mistillid til politik og fonde | Hjælper dig placere din egen situation i en større samfundsfortælling |

Ofte stillede spørgsmål

- Hvorfor føles det som om min generation nu betaler for huller i statskassen? Fordi mange justeringer – som senere pensionsalder og begrænset indeksering – rammer præcis dine udbetalingsår, mens fordelene fra tidligere år allerede er brugt op.

- Er min pension sikker hos en pensionsfond? Pengene er hovedsageligt investeret og lovligt beskyttet, men højden af din udbetaling kan godt bevæge sig med fondens økonomiske situation og med nye regler.

- Giver det mening at spare ekstra nu hvis jeg snart går på pension? Ja, selv få års målrettet opsparing eller bijob kan sænke presset betydeligt, især hvis dine faste udgifter er relativt høje.

- Hvordan kan jeg se om jeg senere har nok til at klare mig? Kombinér beløbene fra din pensionsoversigt med et ærligt månedsbudget og lad eventuelt en uafhængig rådgiver kigge med.

- Hvad kan jeg gøre overfor politikerne hvis jeg føler mig snydt? Tilslut dig interesseorganisationer, stil kritiske spørgsmål til din pensionsfond, og stem bevidst på partier med en klar, udarbejdet pensionsplan.