Drømmen om en tryg alderdom falder fra hinanden

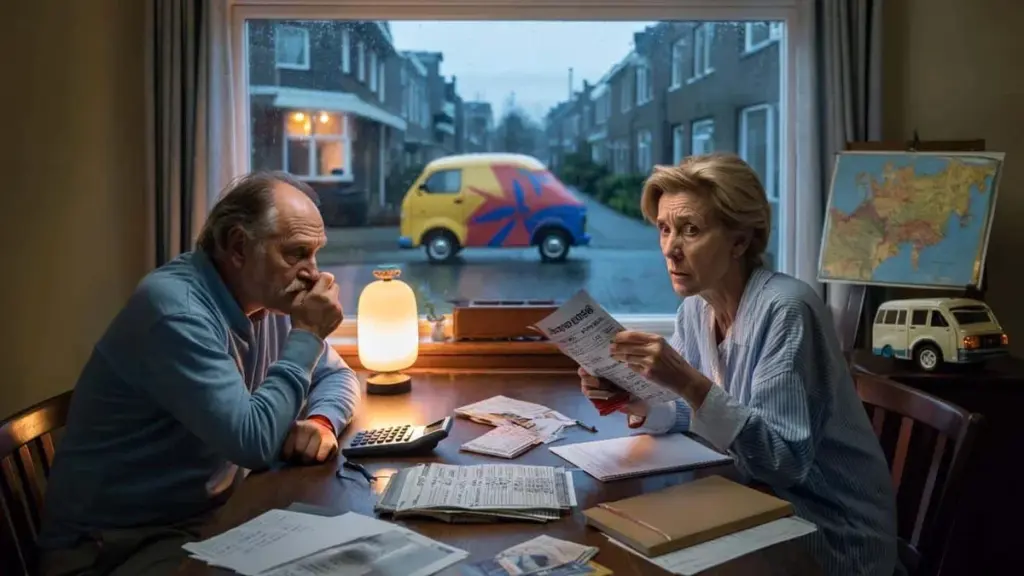

Hun sidder ved vinduet med en kop lunken kaffe, pensionsoversigten i skødet. Talkolonner, komplicerede termer, og nederst én sætning der vælter det hele: ”Din udbetalingsrate bliver justeret.” Hun har betalt præmie i fyrre år, aldrig sprunget over, altid arbejdet ordentligt. Nu viser det sig, at løftet hun stolede på glider som løst sand under hendes fødder.

Udenfor kører en varevogn fra en lynleveringstjeneste forbi, en fyr på begyndelsen af tyve ved rattet. På den ene side generationen der fyldte systemet. På den anden side en generation der dybt indeni ved: det jeg får senere, er noget helt andet end det, man engang forestillede.

Ét spørgsmål hænger i luften, tungere end stilheden. Hvem er det egentlig, der betaler for hullerne i statskassen?

Når sikre løfter pludselig bliver usikre

Overalt i Danmark dukker den samme scene op ved køkkenborde. Folk der troede ”Det går nok med min pension” og nu pludselig får breve med ord som ”reform”, ”tilpasning” og ”overgang”. Løftet om rolige alderdomsår føles pludselig som en kontrakt med småt, der først bliver synligt til sidst.

I årevis gjaldt en nærmest hellig idé: du arbejder, betaler præmie, og senere kommer der en forudsigelig udbetaling tilbage. Det var den uudtalte aftale mellem borger og stat. Nu viser det sig, at aftalen kan strækkes, at reglerne kan ændres når budgettet kræver det. Tillidsbruddet er større, end tallene på papir antyder.

Tag historien om Jens, 63, tidligere montør. Han startede som seksten, arbejdede i slud og blæst, kørte nattevagter og indbetalte hver måned uden at knurre til pensionskassen. Hans plan var enkel: stoppe ved 65, købe autocamper, køre gennem Europa med sin kone.

Virkeligheden: pensionsalder op, beregningsregler justeret, folkepension senere, og hans pensionsudbyder advarer pludselig om at ”købekraften er under pres.” Autocamperen er solgt før den blev købt. Hans børn spørger hvorfor han ser så træt ud. Han griner det væk, men om aftenen sidder han og regner med nettobeløb på en kladdeblok. Friheden han drømte om passer ikke længere inden for margenen.

Systemet i skred – hvem betaler regningen?

Dette er ikke en enkeltstående hændelse, det er et system i forskydning. Regeringer har i årevis profiteret af lave renter og kreativ bogføring for at pynte budgetter. Samtidig ældes befolkningen, folk lever længere, og presset på folkepension og tillægspensioner vokser.

Når der så opstår huller i statskassen, er fristelsen stor til at dreje på pensionssystemets knapper. Alder op, opbygning ned, indeksering på pause. Regningen forskyder sig næsten usynligt hen til generationer der allerede har betalt i årtier. De har gjort hvad der blev bedt om, men spillereglerne er ændret undervejs.

Konkrete skridt når løftet vakler

Du kan ikke direkte tilbagekalde regeringen, men dit eget økonomiske råderum er mindre fastlåst end du tror. Et konkret skridt: lav en personlig pensionsrapport. Ikke standardfolderen fra din pensionskasse, men en rå, ærlig version med tre kolonner: folkepension, pensionskasse(r) og egen formue.

Log ind på minpension.dk, tag evt. pen og papir, og notér de beløb du faktisk ville få per måned, hvis du gik på pension nu. Derefter gennemregn til din officielle pensionsalder. Ét beløb. Netto. Måned. Det tal kan være skræmmende, men det er også et startpunkt. Derfra kan du træffe valg i stedet for at vente passivt.

Mange mennesker tænker: ”Det passer nok nogenlunde, jeg ser det senere.” Det er menneskeligt, pension føles langt væk, indtil den pludselig står foran døren. Vi har alle oplevet det øjeblik hvor vi tror alt er ordnet, og så viser det sig at vi et sted ikke har åbnet en afgørende mail. Ved pension er den glemte mail nogle gange en hel livsfase.

Hvad du skal undgå – og hvordan du går videre

En hård fejl: at tro du ”alligevel ikke kan ændre noget.” Endnu en klassiker: skubbe alt over på pensionskassen og ikke opbygge en buffer. Små, opnåelige skridt hjælper mere end store, perfekte planer. Sparer du nu 500 kroner ekstra om måneden, kan det over 15 år gøre en forskel du faktisk mærker på din bankkonto.

En finansiel rådgiver sagde for nylig så rammende:

”Det reelle problem er ikke at systemet ændrer sig, men at folk fortsætter med at leve som om det ikke ændrer sig.”

For ikke at blive lammet af frustration hjælper en lille personlig strategi. Tænk på:

- Ekstra afbetaling på dit boliglån for at sænke dine faste udgifter senere

- Undersøg om du med et par timers ekstra arbejde om ugen midlertidigt kan fylde pensionskassen

- Planlæg tidligere pensionering i faser, med først én dag mindre per uge

Hvert valg er et mini-modtræk mod et system der ellers ruller fuldstændig hen over dig. Det gør dig ikke uangribelig, men mindre forsvarsløs.

Et generationsbrud – eller mulighed for nye aftaler?

Bag tallene ligger noget der går meget dybere end penge: følelsen af retfærdighed. Ældre generationer har i årevis fået budskabet om at de ”sørger godt for senere” ved trofast at betale præmie. Yngre generationer får primært beskeden: ”Regn ikke med noget, byg selv via investeringer og sidehustles.”

Der opstår en stille kløft. Den ene føler sig bestjålet, den anden føler sig aldrig rigtig inviteret ind i systemet. Du ser det ved diskussioner til fødselsdage: babyboomeren der siger han ”også har arbejdet hårdt”, tredsårige der svarer at han sandsynligvis skal arbejde længere for mindre. Begge har ret, og alligevel taler de forbi hinanden.

Det brudte pensionsløfte anretter således mere skade end blot et lavere månedligt beløb. Det æder tillid til politik, institutioner og endda hinanden. Samtidig viser revnerne i den gamle fortælling også noget andet: hvor afhængige vi er blevet af ét stort løfte oppefra.

Hvem tør stille nye løfter?

Måske opstår der præcis her rum til nye, mere ærlige aftaler. Mellem generationer, inden for familier, men også i hvordan vi organiserer arbejde, omsorg og ”senere”. Mindre selvfølgeligt, mere udtalt. Ikke længere lade som om systemet er helligt, men erkende at det er en menneskelig konstruktion med fejl, interesser og blinde vinkler.

Alle må gerne have en mening om det. Og måske også ændre noget.

Næste gang nogen kigger på deres pensionsoversigt med sammenknebne øjne, er der ét spørgsmål vi ikke længere kan le væk: hvis løftet er brudt, hvem tør så stille nye?

| Nøglepunkt | Detalje | Interesse for læseren |

|---|---|---|

| Brudt pensionsløfte | Regler om folkepension og tillægspension ændres, mens generationer allerede har betalt præmie i årtier. | Forstå hvorfor din forventede udbetaling pludselig er under pres. |

| Lav din egen pensionsrapport | Log ind, notér beløb, beregn netto per måned ved din faktiske pensionsalder. | Få direkte indsigt i din fremtidige indkomst og hullerne i dit personlige billede. |

| Små strategiske skridt | Ekstra opsparing, reducere faste omkostninger, gradvis tidligere pensionering. | Konkrete greb for at være mindre afhængig af skiftende politiske valg. |

Ofte stillede spørgsmål:

- Hvad betyder det at ”pensionsløftet” er brudt?

At spillereglerne omkring pension – alder, opbygning, indeksering – er justeret efter du allerede har betalt præmie i årevis. Følelsen: du holdt din del af aftalen, men modparten ændrer reglerne midt i forløbet.- Får jeg så slet ingen pension senere?

Nej, de fleste mennesker bevarer ret til folkepension og tillægspension. Dog kan beløbet være lavere end forventet, eller mindre købekraftigt på grund af inflation og manglende indeksering.- Giver det stadig mening at spare eller investere ekstra nu?

Ja, især hvis du har ti år eller længere til pensionsalderen. Enhver ekstra buffer giver råderum til at arbejde færre timer, klare et tilbageslag eller simpelthen leve mere afslappet.- Er det retfærdigt at min generation skal arbejde længere?

Retfærdighed er præcis smertepunktet her. Økonomisk peges ofte på aldring og længere levetid. Men følelsesmæssigt oplever mange det som en ensidig regning. Den spænding forsvinder ikke bare.- Hvad kan jeg konkret gøre denne måned?

Tjek dine beløb på minpension.dk, beregn din nettoindkomst ”senere”, diskutér det med din partner eller børn, og vælg én lille handling: åbn en ekstra opsparingskonto, gennemgå faste udgifter eller book en samtale med en rådgiver.