Når venlighed bliver til en ’virksomhed’

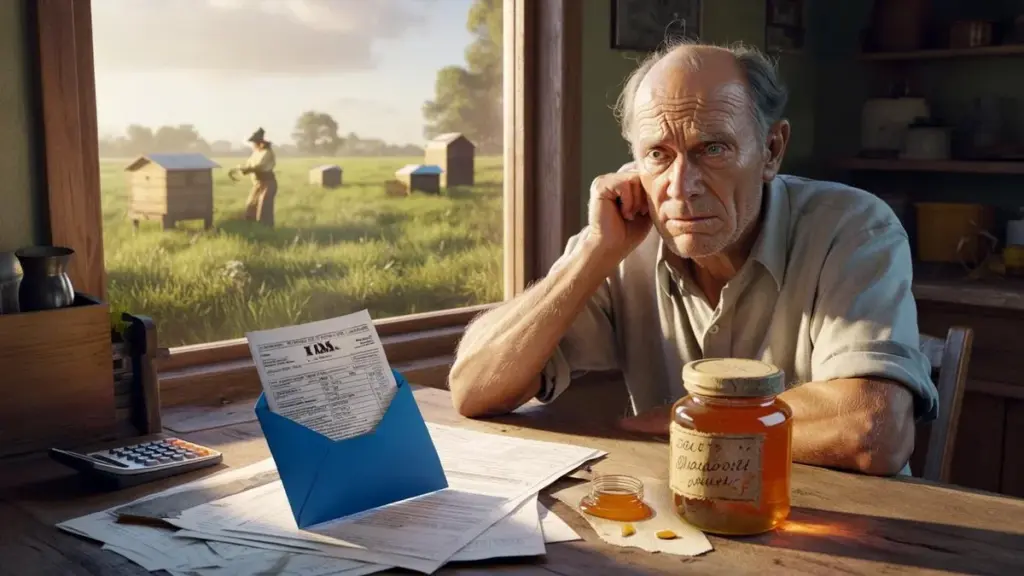

Den pensionerede mand smiler forlegent, mens han drejer den blå kuvert mellem hænderne. På køkkenbordet står stadig en krukke honning fra ”hans” biavler med en håndskrevet etiket. I årevis stod hans jordstykke ubrugt, indtil en ung biavler spurgte, om han måtte sætte bikasser der. Ingen husleje, ingen kontrakt, kun et håndtryk og af og til en krukke honning som tak.

Og nu ligger der pludselig en skatteansættelse som landbrugsvirksomhed på bordet. Spørgsmålet hænger i luften mellem kaffe og papirer: retfærdighed eller absurd bøde på medmenneskelighed?

Skattemyndighederne havde forklaret det venligt: ifølge reglerne lignede det landbrugsdrift. Jorden blev anvendt til produktion, der var en form for fordel, der var løbende aktivitet. For den pensionerede mand lød det som en dårlig vittighed.

For ham var det bare en tom mark, en tjeneste til en ung biavler der havde det svært. Ingen fakturaer, ingen indtægter, kun følelsen af at hans grund ikke stod og forfaldt. Alligevel så skattemyndighederne noget helt andet end en venlig nabo.

Hvordan lignende sager opstår i skattesystemet

En sammenlignelig sag dukkede for nylig op i fagtidsskrifter om skat. En pensioneret kvinde stillede et jordstykke gratis til rådighed for en økologisk dyrker. Hun fik af og til grøntsager og en flaske vin.

Skattemyndighederne ræsonnerede: strukturel anvendelse, økonomisk aktivitet på landbrugsjord, og en form for modydelse. Ikke et klassisk firma, men stadig kendetegn ved en virksomhed i skattemæssig forstand. Hvor nabokonen især var stolt af ”sin” grøntsagshave, så staten en kilde til potentiel skatteindtægt. To verdener, én matrikulær grænse.

Hvordan kan det ske? For skattemyndighederne drejer det sig om kriterier: hvem løber risikoen, hvem har indflydelsen, hvem profiterer af udbyttet. Ved jord der udlånes til en biavler, kan ejeren ifølge loven stadig komme i betragtning som erhvervsdrivende.

Hvis han for eksempel må bestemme hvor mange kasser der kommer, eller hvornår der høstes, eller hvis der er tale om strukturelle modydelser. Tænk på årlig honning, vedligeholdelse af arealet eller en symbolsk betaling. Det der føles som uskyldig hjælp, kan gennem regler og definitioner forvandles til ”landbrugsdrift”. Og dertil hører skatteansættelser.

Sådan undgår du pludselig at blive ’landbruger’

Det første praktiske skridt er smertefuldt simpelt: læg fast hvad I aftaler og ikke aftaler. Selv om det bare er på ét stykke papir som I begge underskriver.

Notér deri at biavleren eller dyrkeren bruger jorden selvstændigt, på egen risiko, uden at du deltager i overskud eller udbytte. Tilføj også at eventuelle gaver – honning, grøntsager, vedligeholdelse – er rent gavmilde gestus, ikke betaling. Lyder formelt for noget der egentlig bare var nabohjælp, men de få sætninger kan spare dig meget diskussion og skattestress senere.

Mange tænker: ”åh, det er bare en mark, ingen kigger på det”. Det tænkte vores pensionist også, indtil ejendomsvurderingen og nogle luftfotos bragte sagen på skattemyndighedernes radar.

Almindelig fejl: slet ingen sondring mellem privat brug, tjenester og halvhjertede ’aftaler’. Så snart der årligt opstår et mønster – hvert år honning, hvert år vedligeholdelse – kan det læses som strukturel modydelse. Vi har alle haft det øjeblik hvor vi indser at vores hyggelige uformelle aftale pludselig ligner en miniforretning. På det tidspunkt er det ofte for sent.

”Jeg ville bare at bierne skulle have et sted,” sagde manden. ”Nu har jeg fornemmelsen af at blive straffet fordi jeg ikke har spærret alt inde med juristsprog.”

Hvad hjælper praktisk? En kort snak med en skatterådgiver så snart du lader jord, lader eller stalde bruges strukturelt af en anden. Én gang sparring kan spare år med elendighed.

Og gør det konkret for dig selv med en lille tjekliste:

- Modtager jeg hvert år noget der ligner en ’fast’ betaling?

- Beslutter jeg med hvordan jorden bruges eller hvornår der høstes?

- Står mit navn stadig som bruger i landbrugsregistre eller tilskud?

- Præsenteres arealet som ”vores” gård, ”vores” firma?

- Står der skriftligt at jeg INGEN del har i udbyttet?

Retfærdig opkrævning eller straf på godhed?

Ved pensionistens køkkenbord skurrer især det moralske lag. Han føler sig ikke som erhvervsdrivende, har aldrig tjent penge, har kun stillet et jordstykke til rådighed. Skatteansættelsen føles som et rap over fingrene for medmenneskelighed.

På den anden side sidder en stat der vil anvende regler uden gråzoner: produktion er produktion, drift er drift. Hvis der ikke laves skel, opstår der nye smuthuller. Mellem det sort-hvide hænger den almindelige borger som egentlig kun tænkte at ”gøre noget godt”.

Sagen berører et bredere spørgsmål: vil vi have et samfund hvor hver tjeneste, hvert stykke delt jord, direkte presses ind i juridiske kasser? Eller risikerer vi så at folk netop IKKE længere åbner deres jord for biavlere, bybønder eller naturprojekter?

Lad os være ærlige: ingen går spontant ud og lægger enhver uformel gestus til den juridiske målestok. Især pensionister med et stykke jord lever ofte stadig ud fra den gamle tanke: et håndtryk er nok. Det bliver først smertefuldt når den gamle tillid støder sammen med et nyt skattesystem der efterlader lidt plads til naiv godhed.

Praktisk læring fra en ubehagelig lektion

Og alligevel har denne type sager også en næsten ubehagelig lektie. Den der ejer jord, spiller med – om man kan lide det eller ej – i et økonomisk spil. Bikasserne, grøntsagshaven, hestebanen: for dig er det måske et naboprojekt, for skattemyndighederne er det en aktivitet på formue.

Måske ligger den mest ærlige vej et sted midt imellem: færre benhårde sanktioner for velmenende fejl, men stadig klar information om at ”at udlåne lidt jord” kan have skattemæssige konsekvenser. For at forhindre at folk bliver straffet for deres godhed, starter med at forhindre at de blindt ruller ind i en erhvervsdrivendes rolle.

Den pensionerede mand har i mellemtiden påklaget sin skatteansættelse. Med hjælp fra en rådgiver undersøges nu om han virkelig opfyldte virksomhedskriterierne, eller om skattemyndighederne er gået for vidt. Om han vinder eller ej, uroen forbliver. Han ser nu anderledes på bikasserne bag på sin mark, som han tidligere kun var stolt af. Hvor han først hovedsageligt så summen og solen, ser han nu også risiko og paragraffer.

Måske er det netop den stille skade ved denne tid: at du selv ved et par bier begynder at spekulere på om du ikke et eller andet sted er blevet erhvervsdrivende uden at mærke det.

| Nøglepunkt | Detalje | Interesse for læseren |

|---|---|---|

| Uskyldig tjeneste kan ligne skattemæssig virksomhed | Strukturel brug af jord + modydelse kan ses som landbrugsdrift | Hjælper med at genkende hvornår skattemyndighederne kan banke på |

| Skriftlige aftaler begrænser risiko | Kort kontrakt hvor det står at brugeren handler selvstændigt og ingen fortjeneste deles | Giver praktisk holdepunkt for at undgå diskussioner og efteropkrævninger |

| Juridisk tjek ved brug af jord af tredjemand | Engangs skatterådgivning ved langvarige eller tilbagevendende aftaler om dit areal | Gør det muligt at forblive gæstfri uden økonomiske overraskelser |

Ofte stillede spørgsmål:

- Falder jeg automatisk ind under landbruger hvis jeg udlåner jord? Nej, ikke automatisk. Skattemyndighederne ser på ting som profitmotiv, risiko, indflydelse og strukturel modydelse. Én gang at udlåne et jordstykke uden aftaler og uden betaling er noget andet end årevis brug med faste ’gaver’.

- Må jeg modtage honning eller grøntsager uden at få problemer? Ja, gaver er i sig selv intet problem. Det bliver følsomt når der opstår et mønster der ligner en fast betaling for brugen af jorden. Hold det uregelmæssigt og tydeligt uformelt, eller læg fast at det drejer sig om uforpligtende gaver.

- Skal jeg altid have en kontrakt med en biavler eller dyrker? Ikke nødvendigvis, men en kort skriftlig aftale kan spare meget besvær senere. Især hvis brugen varer mere end én sæson eller hvis du forventer at der årligt er udbytte.

- Kan jeg få problemer med tilbagevirkende kraft? Ja, skattemyndighederne kan se flere år tilbage. Hvis brugen af din jord allerede har kørt længere tid, er det fornuftigt at fastlægge hvordan det forholder sig nu og eventuelt søge råd, i stedet for at vente på en kontrol.

- Hvordan forbliver jeg gavmild uden skattemæssig risiko? Ved tydeligt at adskille hvad der er en venskabelig tjeneste og hvad der ligner en fast aftale. Lad brugeren af din jord i videst muligt omfang operere selvstændigt, undgå strukturelle ’betalinger’ i naturalier, og lad lige én med indsigt kigge på formuleringen af dine aftaler.