Du troede måske, du endelig havde klaret det

Vækkeuret kan blive i skabet. Myldretidstrafikken er for andre mennesker. Din pension står – sort på hvidt – på din bankkonto. Indtil den blå kuvert lander i postkassen.

Eller beskeden popper op i din digitale indbakke med den tørre formulering: ”Årsopgørelse for pensionsåret.” Du læser det tre gange. Hvordan kan det passe? Du arbejder jo ikke længere?

Senere ved køkkenbordet skubber du rundt på papirerne, som om de dermed bliver blødere. Du kigger på din partner, på bunken af regninger, på den højere sundhedsforsikring. Tallene passer, siger de. Men noget føles skævt.

Det er som om Skat har sat sig i din stue, præcis da du troede, dit liv endelig ville blive roligere.

Skattevæsenet stopper ikke, når du går på pension

Mange danskere tror i stilhed, at skattetrykket falder, så snart du går på pension. Mindre indkomst, mere ro, simplere papirarbejde.

I virkeligheden følger Skat bare med dig ind i alderdommen.

Din folkepension beskattes. Din arbejdsmarkedspension beskattes. Din ratepension beskattes. Og det sker gennem forskellige skattesatser og regler, som du måske aldrig tænkte over i dine arbejdende år.

For mange pensionister føles det som en form for dobbelt straf. Først betale i årtier, derefter igen. Skat forsvinder ikke, når du stopper med at arbejde. Den skifter bare ansigt.

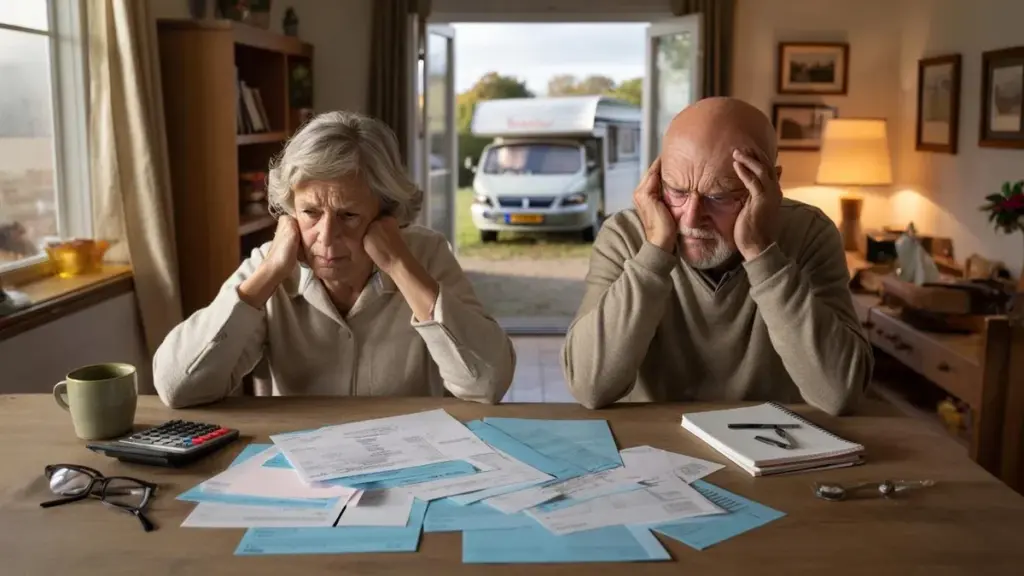

Historien om Henrik og Maria – pludseligt hundrede kroner fattigere om måneden

Tag Henrik og Maria, begge 69 år. Hele livet har de arbejdet hårdt, altid lagt ”lidt ekstra” ind i en pensionsordning gennem arbejdsgiveren. ”Godt til senere,” sagde pjecerne.

Da tiden kom, købte de en campingvogn for opsparingen. Endelig frihed.

Det første år efter pensionering gik nogenlunde. Men så begyndte regnestykkerne at hobes op: folkepension i skat, pensionsudbetalinger, en lille ratepension, plus lidt sparerentge. Pludselig skred de opad i skattesatserne.

Nettopensionen faldt, selvom bruttotallene så ens ud. Resultatet: godt hundrede kroner mindre om måneden end forventet.

De er ingen undtagelse. Ifølge tal fra pensionskasser undervurderer en stor del af danskerne skattetrykket efter pensionering. Nettobeløbet falder ofte markant lavere ud end de ”flotte runde tal” i pensionsoversigterne.

Systemets logik – din gamle dag skal betale tilbage

Kernen i problemet ligger i systemets indbyggede logik. I dine arbejdende år har du ofte skattefordele på din pensionsopsparing: indbetalinger er fradragsberettigede, formuen er beskyttet.

Den fordel skal en dag indhentes. Det ”en dag” er din alderdom.

Du udskyder skatter til senere – du sletter dem ikke. Og senere bliver præcis den periode, hvor din indkomst falder, men dine faste udgifter ikke forsvinder.

Skat kigger ikke på din følelse af ”nu er jeg færdig”. Den ser på din samlede indkomst, år efter år, til din sidste dag.

Hvad du faktisk kan gøre – små valg med stor virkning

Du kan ikke ændre systemet, men du kan lære at bevæge dig med det. En af de mest kraftfulde ting er at regne i nettobeløb år før din pension i stedet for brutto.

Det lyder kedeligt, men det er ren selvbeskyttelse.

Bed din pensionskasse og ratepensionsudbyder om nettoberegninger, ikke kun polerede bruttotal. Leg med scenarier: hvad hvis du stopper senere end 67 år, hvad hvis du tager en del tidligere, hvad hvis din partner får folkepension senere end dig?

Nogle gange opdager du, at ét ekstra år i arbejde giver mere luft end tre dyre rådgivningssamtaler.

Spredning er nøglen til færre ubehagelige overraskelser

En anden vigtig strategi er at sprede dine udbetalinger. Undgå at få alle indtægtskilder udbetalt på samme tid med maksimale beløb – overvej i stedet at faseinddele dem.

Færre toppe betyder færre skatteoverraskelser.

Mange fejl opstår af tillid til ”systemet”. Folk tror, det automatisk går godt, fordi de altid har betalt pænt.

Alligevel er der meget at vinde ved simpel omhyggelighed. Én gang om året at sætte sig ned roligt med dine årsopgørelser, din forskudsopgørelse og en lommeregner.

Det behøver ikke blive en regnearks-fest. En notesblok og en simpel lommeregner bringer dig langt.

Små skridt der giver mental ro

Vi har alle prøvet det øjeblik, hvor du skubber en uåbnet blå kuvert ned i en skuffe. Udsættelse giver kun mere stress. Bedre er: gør det lille.

I dag kigger du kun på din folkepension og arbejdsmarkedspension, i morgen på dine andre indtægter. At dele det op gør det håndterbart og fjerner truslen fra tallene.

Lad os være ærlige: ingen laver egentlig den slags kontrol hver uge. Men ét seriøst tjek om året kan gøre forskellen mellem ”hvordan kan det være?” og ”okay, det vidste jeg ville komme.”

”Jeg troede altid: hvis jeg pænt deltager hele mit liv, sørger staten for, at det passer. Nu forstår jeg, at Skat ikke ser på mine bekymringer, men på mine tal.” – Anne (72)

Konkrete handlinger du kan tage i dag

- Få gennemgået din pension og skat én gang af en uafhængig rådgiver, ikke kun af din pensionskasse

- Undersøg om du går glip af skattefradrag, især hvis du og din partner har ulige indkomst

- Tjek hvert år, om din forskudsopgørelse stadig stemmer overens med din faktiske situation

- Tænk over rækkefølgen, hvori du trækker på opsparing, ratepension og pension

- Tal med dine børn eller en tillidsperson, så du ikke sidder alene med den blå kuvert

Når du ser alt så sort på hvidt, kan det virke dystert. Alligevel ligger der også styrke i den klarhed. Du kan beskytte dig selv bedre, om end kun en smule.

Hvem der tager disse skridt, køber ikke skattefri pension. Men et roligere hoved. Og det tæller måske allermest i en alder, hvor energi er kostbar.

At dele den ubehagelige sandhed gør den lettere

Skat i din alderdom er ikke en fejl i systemet, men et bevidst valg om, hvordan Danmark betaler for sin velfærdsstat. Den virkelighed gnider, især for generationer der tænkte: ”hvis jeg bare opfører mig pænt, går det nok.”

Måske er det egentlige chok ikke, at du stadig betaler skat. Men at ingen rigtig, menneske til menneske, har fortalt dig, hvordan det føles, når du er 70 år, og din verden bliver mindre.

Tal er kolde, mens dit liv er varmt og rodet.

Netop derfor hjælper det at dele erfaringer. Ved køkkenbordet, i venteværelset, online i et forum eller under en artikel som denne. Ikke som klagesang, men som navigation for hinanden.

Så den næste generation af pensionister ikke stirrer med åben mund på deres årsopgørelse, men tænker: ”ja, jeg vidste det ville komme, og jeg har tilpasset mine valg derefter.”

Det starter med ét simpelt spørgsmål

Måske begynder det med ét enkelt spørgsmål til dig selv: hvis Skat medregner indtil min sidste dag, vil jeg så blive ved med at lade, som om det ikke er sådan?

Eller er det tid til at tage den samtale – med mig selv, min partner, mine børn – for alvor?

| Nøglepunkt | Detalje | Betydning for læseren |

|---|---|---|

| Skat stopper ikke ved pension | Folkepension, arbejdsmarkedspension og ratepension forbliver skattepligtige | Forhindrer naive forventninger om nettoindkomst |

| Regn på forhånd i nettobeløb | Bed om realistiske pensionsberegninger og scenarier | Giver kontrol over, hvad der reelt kommer ind |

| Årligt mini-tjek | Sammenlign årsopgørelser med forskudsopgørelse | Undgår smertefulde efterbetalinger og overraskelser |

Ofte stillede spørgsmål:

- Skal jeg altid betale skat af min folkepension? Ja, folkepension er skattepligtig indkomst. Du falder dog ofte i lavere bidragssatser for sociale ordninger, hvilket kan gøre trykket lidt lettere end før din pension.

- Hvorfor virker min nettopension lavere end pensionsoversigten lovede? Mange oversigter viser bruttotal. Først efter fradrag af skat, sundhedsforsikring og eventuelle andre tilbageholdelser fra pensionskassen ser du det faktiske beløb på din konto.

- Kan jeg gøre noget for at betale mindre skat efter min pension? Du kan sprede indtægter, lade udbetalinger starte på forskellige tidspunkter eller bedre udnytte skattefradrag. Helt at undgå går ikke, men timingen kan du sommetider påvirke.

- Er det fornuftigt at arbejde efter min pension, hvis jeg derfor betaler mere skat? Ekstra arbejde giver som regel stadig mere netto, selvom en del går til Skat. Det handler om balancen mellem penge, energi og glæde ved arbejdet.

- Hvor kan jeg få uafhængig hjælp uden at bruge en formue? Start med den gratis pensionsoversigt, skattevæsenets telefon og rådgivning fra fagforeninger eller ældreorganisationer. Ved mere komplekse situationer kan en enkelt samtale med en finansiel rådgiver være værdifuld.