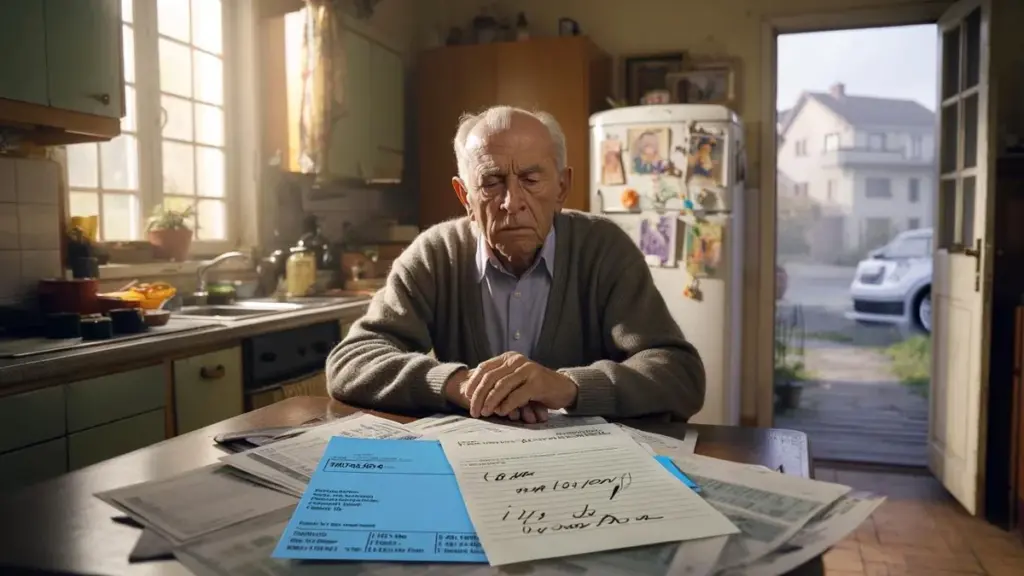

Køkkenbordet hvor drømme blev til gæld

Han sidder ved det samme køkkenbord med den plastikbelagte dug. Præcis her lærte han sine børn at regne hovedregning, smurte madpakker og underskrev deres karakterbøger. Nu skubber han en mappe med papirer frem og tilbage: kontoudtog, en håndskrevet gældserkendelse der aldrig blev underskrevet, en blå kuvert fra Skattestyrelsen.

På køleskabet hænger stadig børnetegningerne. Dem der lavede dem bor nu i rummelige huse, muliggjort af de opsparinger der engang stod på hans navn. Ingen renter på hans konto mere, men til gengæld ekstra skat. Og stilhed om søndagen.

Han troede han udlånte kærlighed, ikke penge. Men høsten føles iskold.

Når familiekærlighed møder skattevæsenet

Historien starter sjældent med skænderi. Ofte begynder den med kaffe ved samme bord, et suk fra et voksent barn: ”Far, vi klarer det simpelthen ikke ellers.” Pensionisten skubber sine læsebriller op på næsen, åbner sin mappe med opsparingskonti og tænker først og fremmest ikke på regler, renter eller risici. Han tænker på den lille hånd der engang lå i hans.

Det der følger er typisk en hurtig aftale. ”Selvfølgelig hjælper vi jer, det er da derfor det er der?” Et beløb overføres. Nogle gange titusindvis af kroner, andre gange mere. Der gives vage mundtlige forklaringer: tilbagebetaling ”når det kan lade sig gøre”. Ingen tager egentlig pen og papir frem. Det føles næsten fornærmende at begynde at tale om kontrakter, især når der løber børnebørn rundt om bordet.

Det ligner kærlighed, ikke forretning. Så går tiden. Pensionisten opdager at hans buffer skrumper. Skatteopkrævningen ændrer sig. Og på den anden side af familielinjen hersker der især tavshed. Ikke altid ond vilje, men en voksende kløft mellem forventninger og virkelighed.

Den skjulte skat på generøsitet

Tag Jan på 72 år, pensioneret lærer, der lånte 80.000 kroner til sin datter og svigersøn for at de ”endelig kunne købe et hus”. Uden renter, uden kontrakt. Realkreditrådgiveren nikkede tilfreds, notaren spurgte kort om der var tale om gave eller lån. ”Et lån,” sagde Jan, ”men det ordner vi indbyrdes.” Det indbyrdes kom aldrig.

År senere sidder Jan med en folkepension, en lille tjenestepension og stigende sundhedsudgifter. Hans penge sidder fast i andres mursten. Hans datter kører en ny elbil, tager på ferie til Toscana og brokker sig over den høje boligydelse. Om tilbagebetaling begynder næsten ingen at tale.

Når han forsigtigt spørger til det, opstår der spændinger: ”Åh far, vi har det allerede så svært, kan du ikke lige give os plads til at trække vejret?”

Skattemæssig salt i såret

Statistikker om den slags situationer er sjældne, netop fordi alt forbliver ”indbyrdes”. Men notarer, økonomiske rådgivere og gældsrådgivere genkender mønsteret. Forældre der var for gavmilde, børn der skubber ansvaret foran sig, familier der langsomt driver fra hinanden.

Skattemæssigt bliver det for pensionisten ofte endnu mere bittert. Det udlånte beløb tæller i mange tilfælde stadig med i kapitalindkomsten, som formue. Skattestyrelsen ser det ikke som forsvundet, men som et tilgodehavende. Det betyder: færre opsparinger på kontoen, men stadig skat af penge han selv ikke kan komme til. For nogen med en lille pension kan det føles som et spark bagefter.

Logisk set er det næsten forudsigeligt. En forælder sidder på opsparing med næsten ingen rente. Et barn kæmper med vanvittigt dyre boliger, høje huslejer, usikre jobs. Det er næsten menneskeligt at disse to verdener søger hinanden. Kun: familier er ikke banker.

Sådan hjælper du uden at miste dig selv

Der findes en måde at hjælpe børn økonomisk på uden at du selv ender med tomme hænder og ensomme søndage. Den begynder ikke med regneark, men med et simpelt spørgsmål: hvor meget kan du undvære hvis det aldrig kommer tilbage? Det beløb er ingen moralsk vurdering, men en hård grænse.

Skriv eventuelt på et kladepapir hvad dine faste udgifter er, hvad dine sundhedsomkostninger kan blive, hvad din buffer er til uventet uheld. Træk en god sikkerhedsmargin fra det. Det der så er tilbage, er dit råderum. Det er typisk mindre end du i første følelsesmæssige reaktion tror.

Så kommer den del næsten alle vrider sig for: at tale i konkrete beløb og betingelser. Bed dit barn om at gå sammen til en notar eller økonomisk rådgiver. Ikke for at kontrollere, men for at undgå misforståelser. Aftal om det er en gave, et lån med rente, eller en kombination. Fastlæg hvordan og hvornår der tilbagebetales, og hvad der sker hvis det ikke lykkes.

Styrken i at sætte ord på det svære

Mange forældre føler sig kolde når de konfronterer deres egne børn med kontrakter. De er bange for at tilliden brydes før pengene overhovedet er overført. Men den tillid brydes ofte netop uden papir.

Sig også det svære højt: ”Jeg vil gerne hjælpe jer, men jeg vil ikke om fem år være den kværulerende forælder der skal løbe efter sine penge.” En praktisk tip der virker bedre end man tror: sæt aftalen ned i en simpel mail efter samtalen. Skriv bogstaveligt: ”Vi har aftalt at…” og opregn det roligt. Ingen juridisk jargon, bare klart sprog.

Aftal også med dig selv hvad du ikke gør mere. Ingen ekstra beløb imellem hvis det første lån stadig står åbent. Ingen vage ”bagdørsgaver” hvis du egentlig allerede har ondt i maven fra forrige hjælp. Sådan en intern stopknap beskytter dig mod din egen tendens til altid at redde.

Grænserne der beskytter relationer

Fejl som mange pensionister begår er påfaldende ens: ikke turde sige ’nej’ af kærlighed, undervurdere skattemæssige konsekvenser, og gøre sig selv mindre end deres voksne børn. Bag det ligger sjældent dumhed, men ofte et livslangt mønster af omsorg, at give, at bære.

Vi har alle oplevet det øjeblik hvor man sidder ved bordet og mærker at samtalen skifte så snart ordet ’penge’ falder. Netop da hjælper en slags følelsesmæssig værktøjskasse:

- Sig ikke: ”I udnytter mig”, men: ”Jeg sover dårligt over denne situation, jeg har også selv brug for sikkerhed”

- Planlæg ét fast tidspunkt om året til at tale om penge, ikke kun når der er panik

- Bed en neutral tredjepart – bror, tante, ven – om at sidde med ved en svær samtale

- Lad ikke skam være en grund til ikke at søge professionel rådgivning

Når pengene skaber stilhed i hjemmet

Hvad er der tilbage når pengene er væk, skatteopkrævningerne er kommet og taknemmeligheden udebliver? For mange pensionister er svaret smertefuldt: et mere stille hus. Ingen selvfølgelige overnatninger af børnebørn mere, færre beskeder, mere spænding under hver familieinvitation.

Penge gør sjældent lykkelig, men uudtalte penge gør hurtigt ensom. Det er måske den hårdeste sandhed i denne historie: ikke den økonomiske skade bryder familier, men tavsheden omkring den. Faderen der sluger sin bekymring, datteren der skubber sin skam væk, svigersønnen der knurrende følger med.

Alle føler at noget gnider, ingen ved hvordan samtalen skal startes. Alligevel kan en enkelt sætning vende forløbet af sådan en historie. ”Jeg savner jer, og jeg savner min gamle følelse af tryghed.” Det er sårbart, ja. Men det åbner mere end: ”Hvornår betaler I mig tilbage?”

Arven vi virkelig burde give videre

For den der genkender sig selv i disse linjer, findes der ingen simpel trinvis plan. Nogle gange er det for sent at se alle pengene tilbage. Alligevel er det aldrig for sent at lave nye aftaler, trække grænser, eller bare sige højt: ”Sådan vil jeg ikke fortsætte de kommende år.” Det er ikke egoisme, det er selvopholdelse.

Måske er det den virkelige arv vi burde give videre: ikke kun mursten, opsparing eller lån, men en anden måde at tale om at give og modtage på. Hvor der er plads til sårbarhed og rimelighed begge dele. Hvor hjælp ikke bliver en gældsbyrde, men et bevidst valg – fra begge sider.

Og ja, nogle gange betyder det at overføre færre penge, og bruge mere tid sammen. Mindre redning, mere lytning. Mindre skam, mere ærlighed om hvad det hele gør ved en. Hvem ved om det i sidste ende viser sig mere værdifuldt end noget lån nogensinde kunne være.

| Nøglepunkt | Detalje | Interesse for læseren |

|---|---|---|

| Fastsæt grænser | Beslut på forhånd hvor meget du virkelig kan undvære, selv hvis det aldrig kommer tilbage | Forhindrer at din egen alderdom kommer i økonomisk fare |

| Fastlæg aftaler | Få lån eller gave nedskrevet eller notarialt, med klare betingelser | Reducerer skænderi, misforståelser og smertefulde tavshed i familien |

| Følelsesmæssig samtale | Tal ikke kun om penge, men også om frygt, skam og forventninger | Hjælper med at bevare eller genoprette bånd til børn og børnebørn |

Ofte stillede spørgsmål:

- Hvad hvis mine børn bliver vrede når jeg begynder at tale om en kontrakt? Forklar at kontrakten er der for at beskytte jeres forhold, ikke for at vise mistillid. Sig at du er bange for at det senere kommer til at stå mellem jer hvis der ikke ligger noget fast.

- Jeg har allerede lånt penge ud uden aftaler. Er det for sent? Nej. I kan stadig sammen se tilbage: ”Vi fik ikke noget på papir dengang, skal vi ikke nu alligevel gøre det klart hvad vi begge forventer?” Bedre sent end aldrig.

- Skal jeg kræve renter af mine egne børn? Det behøver du ikke, men en lille rente kan hjælpe skattemæssigt og psykologisk. Det gør det klart at der er tale om et rigtigt lån, ikke en usynlig gave.

- Hvad kan jeg gøre hvis der virkelig ikke bliver betalt tilbage? Begynd med en ærlig samtale, helst med en neutral tredjeperson til stede. Juridiske skridt er mulige, men bryder ofte mere end de reparerer. Overvej nøje hvad der er vigtigst for dig.

- Hvordan taler jeg om det her uden at ødelægge hele familiefesten? Vælg et roligt tidspunkt, ikke mellem desserten og gaverne. Sig på forhånd at du gerne vil tale om et seriøst emne, fordi du netop vil beskytte forholdet. Ro og respekt hjælper mere end bebrejdelser.