Når hver ny kunde bliver en økonomisk fælde

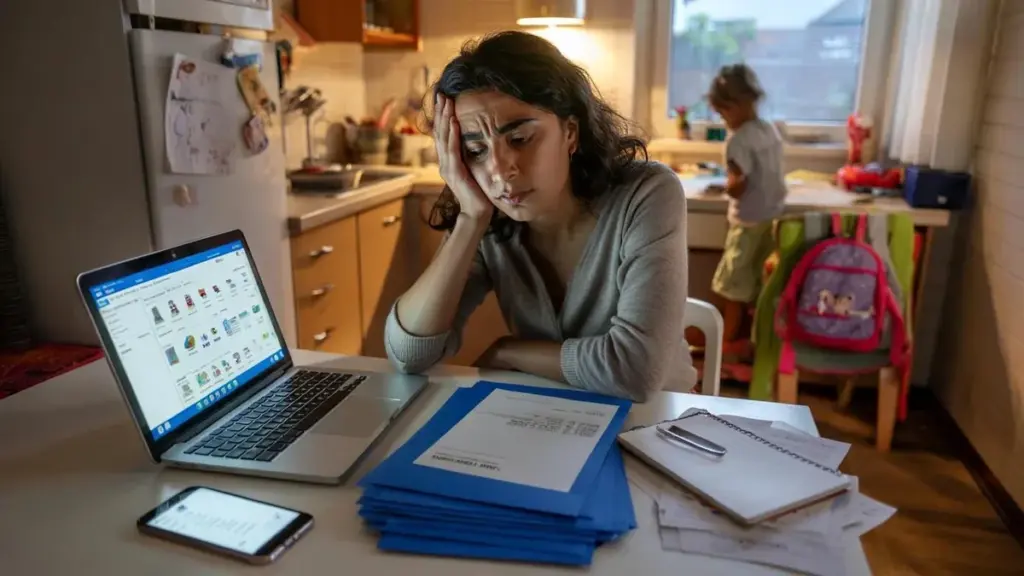

Hun sidder ved køkkenbordet med sin laptop åben. Barnet ligger på sofaen, pastaen på komfuret er blevet kold. I webshopen tikker der langsomt bestillinger ind – endelig. Hun smiler ved hver notifikation på telefonen.

Indtil hun ser den blå kuvert ligge der igen. Boligstøtte. Tilbagebetaling. Ny opkrævning. Beløbet føles hårdere end køkkenbordets overflade.

Hendes indtægt er steget en smule i forhold til sidste år. Ikke dramatisk – bare et par ekstra kunder. Men det betyder, at boligstøtte og en del af børnepasningstilskuddet forsvinder. Hvad der er tilbage? Færre penge end da hun arbejdede deltid som lønmodtager.

Hun spørger sig selv: bliver jeg straffet for min ambition her, eller er dette bare sådan et retfærdigt system fungerer? Det føles som en underlig aftale.

Straffer vi drømme eller beskytter vi retfærdighed?

Når du taler med kvindelige iværksættere med lave indkomster, hører du samme melodi igen og igen. De vil vokse, tjene deres egne penge, ikke være afhængige af en partner eller offentlig støtte. Men så snart omsætningen stiger lidt, glider tilskuddene væk som sand mellem fingrene.

Glæden over en ny kunde støder frontalt sammen med frygten for næste år. Den spænding er næsten håndgribelig ved netværksarrangementer.

På den ene side stoltheden: en første faktura over 2000 euro, en kunde der forlænger, et nyt produkt lanceret. På den anden side spørgsmålet, der hvískes: ”Ved du, hvordan det fungerer med tilskud, når du begynder at tjene mere? For jeg vil helst ikke skulle tilbagebetale igen.” Tærsklen til vækst føles højere end tærsklen til Erhvervsstyrelsen.

Tag Samira, enlig mor med to børn i Rotterdam. Hun startede sit lille marketingbureau fra stuen. I begyndelsen tjente hun omkring 900 euro i overskud om måneden. Boligstøtte, sundhedstilskud og supplerende ydelser fyldte hullet ud.

Da hun fik en stor kunde og hendes overskud steg til cirka 1500-1700 euro om måneden, mistede hun en stor del af tilskuddet og måtte også betale penge tilbage. På papiret var hun ”gået fremad”. På hendes bankkonto ikke.

Hun beholdt mindre om måneden end før hun fik den store kunde. Hun sagde: ”Hvis jeg tjener endnu mere, mister jeg endnu mere. Hvorfor skulle jeg så arbejde ekstra timer?” Hendes bogholder regnede med: mellem 1200 og 1900 euro overskud om måneden sad hun i en slags økonomisk ingenmandsland.

Hver ekstra arbejdstime føltes som at træde i kvikzand.

Den økonomiske fælde som ingen taler om

Økonomisk set kalder eksperter dette en fattigdomsfælde eller ”fattigdomsfælde for selvstændige”. Kombinationen af skatter, præmier og afviklingen af tilskud kan betyde, at en ekstra tjent euro næsten helt forsvinder igen. Især ved indkomster lige over minimum.

Systemet blev engang designet som beskyttelse: at hjælpe folk med lave indkomster til at dække deres faste udgifter. Men når linjerne mellem ”beskytte” og ”bremse” bliver slørede, opstår der friktion.

For kvindelige freelancere med deltidsjob, omsorgsopgaver og svingende omsætning føles det nogle gange som et usynligt glasloft af regler. Diskussionen bliver skarp: er dette retfærdig omfordeling eller en bureaukratisk lås på kvindelig ambition?

Overleve i gråzonen mellem tilskud og vækst

Dem der sidder fast i denne gråzone kan ikke bare stole på god vilje eller held. En praktisk metode, der hjælper mange små iværksættere, er at arbejde med en ”realistisk indkomst”.

Ikke drømme, ikke håbe, men tage et ærligt gennemsnit af, hvad din faktiske årsindkomst sandsynligvis bliver. Ikke et optimistisk scenarie, ikke et mareridt-scenarie, bare midten.

Konkret: kig hvert kvartal tilbage på din omsætning, træk dine erhvervsudgifter fra og divider det med månederne. Det tal bruger du som basis for dine tilskudsestimater og for dit eget budget.

Mange kvinder venter til den blå kuvert kommer, før de handler. De, der justerer tidligere, bevarer mere kontrol. Det kan føles kedeligt, men at bruge en time hver tredje måned med dine tal giver ro. Også selvom resultatet skuffer.

En fejl mange kvindelige iværksættere begår: de ser tilskud som noget der ”kommer oveni” og som automatisk ordner sig selv. Boligstøtte, sundhedstilskud, børnetilskud – det føles abstrakt, så længe det bare bliver indbetalt.

Indtil der pludselig kommer et brev, der siger, du skal betale 1200 eller 2800 euro tilbage. Så bliver abstraktionen stenhård. En anden faldgrube: at forveksle omsætning med indkomst.

Når der endelig er penge på erhvervskontoen, er fristelsen stor til at tænke: det går godt! Men derfra skal der stadig betales skat, moms, reserveringer og nogle gange pension. Og et sted i det mix bevæger dine tilskud sig med.

En læser fortalte: ”Jeg følte mig ikke doven, ikke dum, ikke dårlig til penge. Jeg følte mig bare fanget mellem regler, der ikke ser ud til at være lavet til folk som mig.”

Hun overvejede at lukke sin virksomhed efter tre år på grund af tilbagebetalingskrav.

5 praktiske trin til at overleve systemet

- Beregn dit gennemsnitlige overskud hvert kvartal (ingen gætterier, men reelle tal)

- Juster straks din tilskudsindkomst, hvis du strukturelt ligger højere eller lavere

- Hold et simpelt Excel-ark eller notat: ”måned, overskud, tilskudsindkomst”

- Sæt en fast procentdel af din indkomst til side til både skat og tilskudsrisiko

- Tal med andre iværksættere om deres fejl, ikke kun om deres succeser

Hvad der hjælper, er at opbygge et lille personligt sikkerhedsnet, uanset hvor småt. Tænk på en ”tilskudsbufferkasse”, selv hvis det i starten kun er 25 euro om måneden. Det handler mindre om beløbet og mere om rytmen.

Vi har alle prøvet det øjeblik, hvor en uventet regning kommer, og maven snører sig sammen. En bufferkasse gør den følelse bare lidt mindre skarp.

Er dette system stadig vores allesammens?

Kernespørgsmålet hænger i luften: er velfærdssystemet, som det er nu, virkelig retfærdigt, når netop folk med en lille, men voksende virksomhed går i stå?

Fortalere siger: tilskud er ikke beregnet til at dække iværksætterrisici, men til at give grundlæggende sikkerhed. Og ja, når du tjener mere, bidrager du mere. Det er aftalen. Det lyder logisk på en politisk talerstol.

Alligevel føles den logik anderledes ved køkkenbordet. Når du skal vende hver krone tre gange. Når du sidder bag din laptop om aftenen, mens resten hænger på sofaen. Når højere omsætning betyder, at du netto næsten står stille.

Så skubber diskussionen fra teori til krop og liv. Mange kvindelige iværksættere med små indkomster ønsker ikke en særstilling. De vil bare, at forskellen mellem stilstand og vækst ikke er så smertelig lille.

Måske er det den reelle splittelse: ikke mellem for- og modstandere af omfordeling, men mellem folk, der har følt fattigdomsfælden, og folk, der kun ser grafer om den.

De, der har siddet fast i den fælde, kender skammen ved en regning, du ikke kan betale, lige efter du stolt har fortalt på Instagram om din ”iværksættersucces”.

Vejen frem kræver ærlige samtaler

Samtalen herom er kun lige begyndt. Skal tilskud afvikles mere gradvist, så de berygtede indkomstgab bliver mindre? Skal der være specifik politik for startende iværksættere med omsorgsopgaver?

Eller mener vi, at iværksætteri nu engang er risiko, og at dette simpelthen hører med? Der er intet nemt svar, og måske er det netop derfor, dette emne gnider så meget.

Hvad der er klart: hver kvindelig iværksætter med en lille indkomst, der ikke dropper ud takket være en klog skatterådgiver, en ærlig samtale eller lidt ekstra forståelse, er en gevinst for alle.

Ikke kun for statskassen, men for et samfund, der siger, det vil give lige muligheder. Spørgsmålet er, hvor meget ambition vi tør lade blomstre, før systemet kommer for at opkræve sin pris.

| Nøglepunkt | Detalje | Værdi for læseren |

|---|---|---|

| Fattigdomsfælde | Ved stigende indkomst forsvinder tilskud hurtigere end nettofordelen stiger | Forstå hvorfor ekstra arbejde nogle gange næsten ikke betaler sig |

| Realistisk indkomst | Arbejde med en realistisk årsindkomst baseret på kvartalsgennemsnit | Mindsker risikoen for store tilbagebetalingskrav |

| Tilskudsbuffer | Lille opsparingspulje specielt til mulige tilbagebetalinger | Mere ro og mindre stress omkring blå kuverter |

Ofte stillede spørgsmål

Hvordan ved jeg, om jeg er i en fattigdomsfælde som freelancer?

Hvis du opdager, at du netto per måned næsten ikke har mere tilbage, selvom din omsætning stiger, er chancen stor for, at skatter og tilskudsafvikling sluger en stor del. Lad nogen gennemregne din situation én gang.

Skal jeg som nystartende iværksætter straks justere mine tilskud?

Ja, så snart du har strukturelle indtægter. Arbejd med en forsigtigt estimeret årsindkomst og juster den hvert kvartal baseret på virkeligheden.

Er det ikke bare for risikabelt at drive virksomhed med tilskud?

Risikoen er reel, men med buffer, realistiske estimater og rettidige justeringer bliver det håndterbart. Det er ikke et sort-hvidt valg mellem sikkert eller dumt.

Hjælper en bogholder virkelig, også når jeg tjener lidt?

Ofte ja. Et par timers rådgivning om året kan give dig mere, end det koster, simpelthen ved at undgå fejl og tilbagebetalingskrav.

Er jeg ”asocial”, hvis jeg vokser, mens jeg stadig får tilskud?

Nej. Tilskud er der netop for at gøre arbejde og deltagelse muligt. Debatten handler hovedsageligt om måden, de afvikles på, ikke om din ambition.