När arv blir ett tvåspårigt system

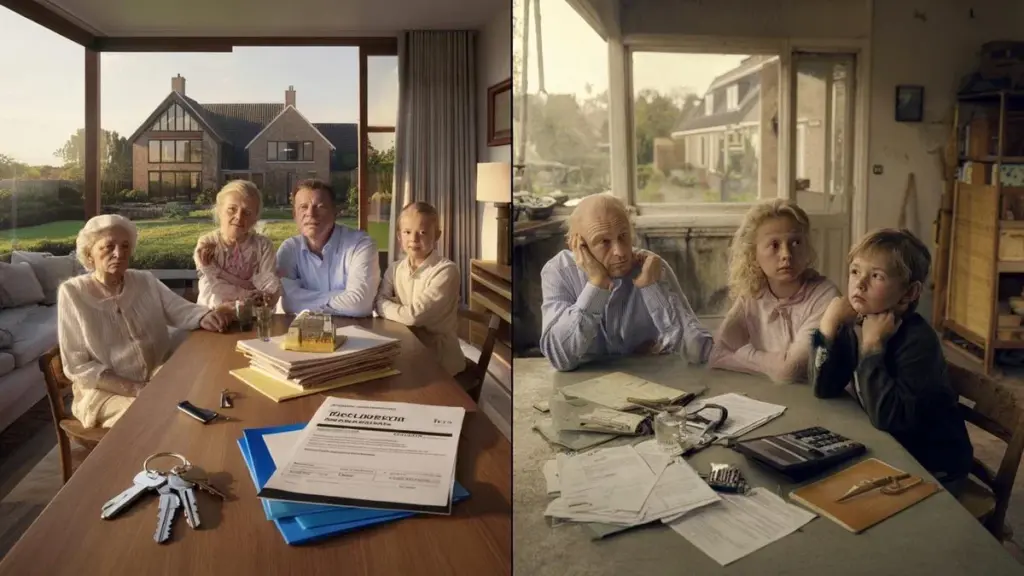

Doften av kaffe och ärtsoppa hänger tung i vardagsrummet. På köksbordet ligger två högar med papper: på ena sidan farfars notariebevis, på andra sidan ett utskrift från skattemyndigheternas hemsida.

En familj har just ärvt ett hus i Amersfoort. En annan får bara en gammal Opel och ett skåp fullt med räkningar i Delfshaven. Samma land, totalt olika berättelser.

Medan politiker högljutt fantiserar om att avskaffa arvsskatten knuffar familjer som dessa oroligt på sina stolar. Mindre skatt, mer frihet – vem vågar säga nej till det?

Ändå gnager något. För tänk om ”skuldfri” för den ena främst betyder ”chanslös” för den andra?

Den perfekta drömmen – eller ett kryphål för de få?

En skuldfri framtid låter som en varm filt. Ingen arvsskatt längre, inget krångel med formulär. Det dina föräldrar och far- och morföräldrar har byggt upp går helt enkelt vidare till dig. Punkt slut.

I talkshower säljs idén som lättnad för den vanliga svensken. Ditt hus kan gå vidare till dina barn utan att skattefar ”äter med”. Mindre stress när någon dör, mer utrymme för sorg.

Men någonstans under det vackra löftet lurar en obehaglig fråga: Vem har egentligen något att ge vidare?

Titta på två fiktiva familjer, båda med två barn. Familj A från Bloemendaal äger ett avbetalt hus till 1,8 miljoner, en investeringsportfölj och ett sommarhus i Spanien. Familj B från Zwolle hyr, har en liten studieskuld och ingen besparingar.

Om arvsskatten avskaffas får barnen från familj A kanske 300 000 kronor extra ”gåva” per person – utöver det de ändå skulle få. Familj B ärver en cykel, ett fotoalbum och kanske ett gammalt sparkonto med 900 kronor.

På papperet är alla lika inför lagen. I praktiken blir skillnaderna nästan löjligt stora.

Historien bakom arvsskatten – och varför den uppfanns

Arvsskatt konstruerades i många länder en gång som broms på ärftlig rikedom. Inte för att ta allt, utan för att förhindra att samma familjer evigt flyter på toppen.

I Holland framställs det narrativet allt oftare som gammalmodigt. Ropet om avskaffande låter modernt och vänligt, med ord som ”rättvist”, ”hårt arbetande familjer”, ”sparade pengar”.

Ändå handlar det sällan om den grupp som inte har något att ge vidare. Eller om de unga människor som startar med ett steg bakåt före sitt första jobb.

En skuldfri framtid för vissa kan gott och väl bli en skuldbetyngad framtid för resten.

Vem vinner egentligen på avskaffandet?

Arvsskatt är inte ett hårt slag för alla. Det finns undantag, tröskelvärden, undantagsregler. Barn betalar ofta inget över de första tiotusendena kronor – först därefter börjar räkneverket att ticka.

Ändå känns varje belopp som går till skattefar smärtsamt. Särskilt när det handlar om ”farfars hus”, där alla har minnen ifrån. Den känslomässiga tyngden används klokt i politiska kampanjer mot arvsskatten.

Det många glömmer: de riktigt stora vinsterna sker långt över ”hus-träd-djur”-världen. Där sitter den tysta motorn bakom växande ojämlikhet.

Föreställ dig: arvsskatten avskaffas fullständigt. För en familj som lämnar efter sig ett radhus till 2,5 miljoner kronor sparar det kanske några tusen kronor i arvsskatt per barn. Det är trevligt, men ingen total livsförändring.

För familjer med miljoner i fastigheter, aktier, konst och företag är det en total gamechanger. Då går i ett svep hundratusentals, ibland miljoner skattefritt vidare till nästa generation.

Snöbollseffekten ingen pratar om

Ekonomiska forskare varnar sedan år tillbaka: okorrigerade arv hopar sig över generationer. Utan broms blir förmögenhet ständigt mer koncentrerad.

Den som föds rik behöver ta mindre risk, låna mindre, frukta färre misstag. De kan med ärvt kapital köpa hus, starta företag, låta aktier ge avkastning.

Den som inte ärver något startar med hyra, skuld och osäkerhet. Klyftan växer omärkligt, år efter år.

Arvsskatt är kanske inte sexigt, men det är ett av de få direkta instrumenten för att bromsa snöbollseffekten en aning.

Vad du faktiskt kan göra: smart arv utan att mata ojämlikheten

Den som har barn eller barnbarn vill nästan automatiskt ”lämna efter något bra”. Det är mänskligt. Frågan är: hur gör du det utan att dra systemet ännu mer snett?

Ett första, praktiskt steg: prata öppet om pengar och arv i tid. Inget tabu, inga hemligheter tills testamentet kommer upp ur lådan. Det tar bort panik från arvet, oavsett vad politiken beslutar om arvsskatt.

Den som har förmögenhet kan redan nu tänka över spridd gåvogivning – till exempel årliga små belopp inom fribeloppet. Mindre drama, mindre stress.

Många tror att att lämna arv är en fråga om en stor underskrift hos notarien som 75-åring. I verkligheten är det en serie små val genom livet.

Tre knappar du själv kontrollerar

Tänk på: att placera en del av din förmögenhet i en stiftelse som också hjälper utanför familjen. Eller en gåva med villkor, så att barnen inte bara får pengar, utan också ansvar.

Vi har alla upplevt det ögonblick där pengar och familj kommer samman i ett samtal, och stämningen märkbart förändras. Just därför fungerar lugnt och steg för steg ofta bättre än en stor chock.

Låt oss vara ärliga: ingen vill varje år flitigt slå upp alla regler och tröskelvärden för att planera sitt arv ”perfekt”. Livet är hektiskt, rörigt, fyllt med andra bekymmer.

Det som är realistiskt: en gång sätta sig ner med en oberoende rådgivare eller notarie. Ingen glatt säljsnack, utan tydlig överblick: vad har du, vad vill du, vem har du kanske ännu inte i tankarna?

Använd också det ögonblicket till att diskutera något bredare än bara din egen familj. Vill du att dina pengar senare också ska betyda något för människor utanför din krets?

Hitta balansen mellan familj och samhälle

Den som har förmögenhet kan leka med tre knappar: vad går till familjen, vad går till samhället, och vad överlåter du till politikerna och skattemyndigheterna.

Genom att själv vrida på knapparna känner du dig mindre som en boll för Haags tidvattenrörelser.

- Överväg: vilken del ska verkligen stanna i blodlinjen?

- Vilken del får just ge frihet och chanser utanför din egen krets?

- Och vilken del använder du redan nu, medan du lever, för att ge nästa generation en knuff med skuld eller möjligheter?

En skuldfri framtid som inte utvecklas till klasssamhälle

Tanken på en generation som ärver utan skattetryck rör något djupt i oss alla. Vi vill skydda våra barn. Vi vill att de startar bättre än oss. Arvsskatten känns då som en kall hand på ett varmt familjeband.

Ändå finns en risk att vi blir bländade av det ena ordet: ”skuldfri”. För skuld är inte bara lån i banken. Den finns också som osynlig börda: efter på bostadsmarknaden, inget säkerhetsnät, ingen buffert mot motgångar.

Ett samhälle där den ena ärver 2 miljoner kronor i startkapital och den andra bara en Swish-räkning från flyttgubbarna glider långsamt mot ståndsskillnader, oavsett hur milt vi paketerar det.

Den obehagliga frågan ingen ställer

Kanske ligger den verkliga utmaningen inte i det enkla ja eller nej till arvsskatt, utan i att våga ställa en obehaglig fråga: hur mycket ärftlig ojämlikhet finner vi fortfarande acceptabelt?

Där ligger också din roll, oavsett hur stor eller liten din förmögenhet är. Genom att medvetet hantera arv kan du göra mer än att undvika eller spara skatt. Du kan välja ett arv som inte bara ger din familj, utan också omvärlden lite luft.

Och vem vet – när diskussionen om arvsskatt igen blossar upp på Riksdagen eller i talkshower hör du plötsligt ett annat lager i debatten. Inte bara: ”Vad kostar mig detta?” Utan också: ”Vad säger detta om den sorts land mina barn vaknar upp i?”

| Nyckelpunkt | Detalj | Intresse för läsaren |

|---|---|---|

| Effekt av avskaffande av arvsskatt | Stora fördelar för förmögna familjer, begränsad vinst för hushåll utan stor förmögenhet | Inse om du verkligen gynnas eller mest följer en politisk berättelse |

| Praktiskt arv | Spridd gåvogivning, öppna samtal, mix av familj, välgörenhet och egen konsumtion | Konkreta handtag för att göra ditt arv mer mänskligt och rättvist |

| Ojämlikhet och arv | Okorrigerade arv förstoras förmögenhetsklyftor över generationer | Förstå hur dina val nu färgar chanserna för (barn)barn och andra |

Vanliga frågor:

- Vad betyder avskaffandet av arvsskatt konkret för min familj? För små och mellanstora arv sparar det ofta några tusen till några tiotusentals kronor, beroende på din situation. För stora förmögenheter kan det handla om hundratusentals eller mer som obeskattad rullar vidare till nästa generation.

- Blir ojämlikheten verkligen större om arvsskatten försvinner? Ja, i stort sett alla seriösa undersökningar visar att stora arv utan broms accelererar förmögenhetsskillnaderna. Särskilt i länder där huspriser och investeringsförmögenheter har stigit hårt.

- Jag har nästan ingen förmögenhet – ska jag oroa mig för detta? Indirekt ja. Det handlar inte bara om ditt eget arv, utan också om den värld där dina barn och barnbarn senare konkurrerar med jämnåriga som ärver stora belopp.

- Kan jag ärva utan att allt går till skattefar, även om arvsskatten består? Ja. Genom att använda årliga gåvofribelopp, smarta testamentsformer och eventuella donationer kan du styra mycket. Ett samtal med en notarie eller planerare kan avslöja överraskande mycket handlingsutrymme.

- Är det moraliskt fel att vara glad för mindre eller ingen arvsskatt? Nej. Glädje över mer utrymme för din familj är mycket mänskligt. Frågan är bara om vi som samhälle också vågar väga in den bredare bilden – även när det skaver mot vårt direkta egenintresse.