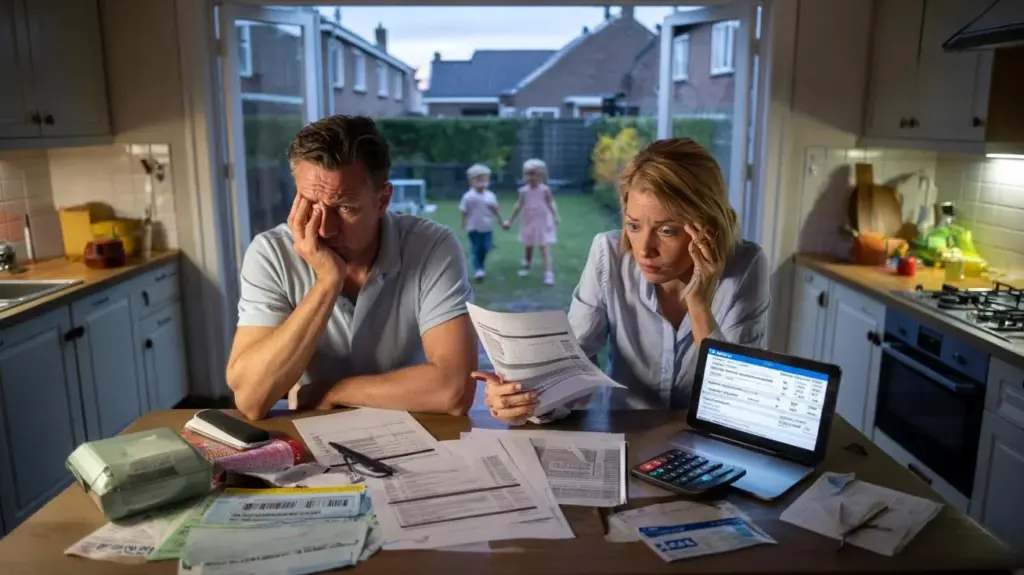

I ett radhus i Amersfoort breder ett par i slutet av trettioårsåldern ut papper över köksbordet. På skärmen står ett beräkningsverktyg från skattemyndigheten öppet, bredvid bolånet, barnomsorgsbidraget, förskottet på hälsovårdstillägg. Utanför leker barnen, inomhus växer knuten i magen. Under 2026 halveras deras samlade förmån från bidrag och skatteavdrag nästan. Samma jobb, samma timmar, plötsligt flera hundra euro mindre per månad.

Frågan som långsamt hänger i luften är skrämmande enkel.

Lönar det sig fortfarande att arbeta?

Vad som förskjuts 2026: från skattefördel till skattetörst

Många familjer känner den finanspolitiska chocken inte som en graf, utan som tystnad vid middagsbordet. Lönespecifikationen ser tillsynes bra ut, ändå försvinner den disponibla nettoinkomsten. Lägre hälsovårdsbidrag, sänkta bostadsbidrag, beskurna arbetsavdrag, strängare inkomstgränser. Staten vrider på reglagen och vid köksbordet uppstår hål.

Det som först såg ut som ett osynligt skyddsnät visar sig plötsligt vara ett rörligt tak. Många hushåll upptäcker först sent hur hårt taket sänker sig. Och då är utrymmet att justera litet.

Ta en ensamstående förälder i anställning med två barn och en bruttoårslön på omkring 36 000 euro. Under 2024 tickar det fortfarande in en hög kompensationer varje månad: barnrelaterad budget, hälsovårdsbidrag, möjligen bostadsbidrag, plus ett rejält arbetsavdrag. I simuleringar för 2026 försvinner ibland 250 till 400 euro per månad.

Inte för att det arbetas mindre, utan för att varje extra tjänad euro just pressar bort bidrag. Det känns som en slags omvänd bonus: arbeta hårdare, ha mindre kvar. Där ligger källan till den obehagliga frågan: varför skulle jag ta fler timmar när det knappt gör någon skillnad netto?

Bakom den känslan ligger en hård kalkyl. Skattesystemet har gradvis flyttats från låg inkomstskatt till ett nätverk av avdrag och bidrag. De fungerar med inkomstgränser och glidande nedtrappningsförlopp. Så snart någon passerar en gräns faller ett stycke förmån bort.

Under 2026 förskjuts flera av dessa gränser, och vissa avdrag beskärs. Det drabbar inte bara de allra lägsta inkomsterna, utan just även miljoner förvärvsarbetande i de låga och medelinkomsterna. Incitamentet att arbeta mer krockar frontalt med förlusten av skattefördel. Det är inte längre teori, det blir en månadsvis verklighetscheck.

Så väpnar du dig själv: räkna, välja, prata

Det enda riktiga motdraget börjar med något nästan ingen har lust till: förhandskalkyl. Inte först i december 2025, utan redan nu få en grov överblick. Det finns onlineberäkningsverktyg, men även enkla kalkylblad där du ställer bruttoinkomst, bidrag och fasta utgifter bredvid varandra.

Den som tidigt ser att det exempelvis hotar en förlust på 250 euro netto kan justera i tid. Extra amortering, bygga buffert, diskutera längre löptid på ett lån. Det är tråkigt och torrt, men det ger en känsla av kontroll.

Många reagerar utifrån skräck och skär då först i saker som just gör livet levbart: sportklubb, barnomsorg, helgresa. Förståeligt, men ofta inte den smartaste utgångspunkten. En bättre startpunkt är din lista över fasta utgifter. Boende, energi, försäkringar, prenumerationer. Där finns ofta strukturella besparingar som gör mindre ont än att hoppa över ännu en födelsedag.

Vi har alla en sådan försäkring som en gång tecknades ”för säkerhets skull” och sedan glömts bort. Låt oss vara ärliga: ingen gör egentligen det varje dag. Att årligen gå igenom allt lyckas nästan inte för någon. Att riktat skära igenom vartannat år kan redan göra underverk.

I samtal med ekonomiska coacher faller en mening om och om igen:

”Folk är inte dåliga med pengar, de är trötta och överväldigade. Systemet kräver för mycket mental kapacitet.”

Den trötheten gör att man snarare undergår finanspolitiska chocker än förutser dem.

En liten nödplan hjälper. Inte någon komplicerad stegplan, utan en kort lista:

- Kontrollera dina bidrags- och preliminära förskottsdata en gång om året

- Räkna vid löneförhöjning genast ut vad det gör med bidrag

- Sätt automatiskt undan ett fast minibelopp varje månad, oavsett hur litet

Den som tillämpar det känner sig inte plötsligt rikare. Men slaget 2026 blir mindre råt, mindre oväntat. Ibland är den psykiska skillnaden större än eurona själva.

Arbete, värdighet och frågan om vad som fortfarande ”kan löna sig”

När du har mindre kvar medan du gör mer kryper något in i huvudet. Arbete är då inte bara en fråga om lön, utan även om värdighet. Ett jobb ger struktur, sociala kontakter, självkänsla. Bara: det väger tungt mot stress från en räkning som varje månad knappt går ihop.

Vi har alla upplevt det ögonblicket när bankappen blir röd precis innan lönen kommer in. Under 2026 riskerar sådana ögonblick för en stor grupp inte längre att vara undantag, utan rutin. Då handlar det inte mer om en ”finanspolitisk åtgärd”, utan om daglig spänning i tusentals hushåll.

Vad många under tiden upptäcker: ”kan löna sig” är bredare än nettoinkomst. För vissa betyder det att fortsätta arbeta just att bevara tillgång till utbildning, utvecklingsmöjligheter eller en bättre position på arbetsmarknaden. Den som tillfälligt går ner i timmar för att begränsa bidragsförlust missar ibland karriärmöjligheter som om fem år väger tungt.

Det gör avvägningen invecklad. Det finns ingen one-size-fits-all. En ensamstående förälder med utgifter för barnomsorg träffar andra val än ett par utan barn med två inkomster. Irritationen växer när politik och förvaltning suddar ut dessa skillnader under beteckningen ”genomsnittligt hushåll”. Ingen känner igen sig i genomsnittet, men alla märker konsekvenserna.

Samtidigt uppstår en ny form av samtal vid köksborden, på arbetsplatserna och på kalas. Folk delar kalkyler, tips, till och med Excel-mallar. Det finns något hoppfullt i det. Den finanspolitiska chocken från 2026 tvingar oss att prata mer ärligt om pengar, arbete och vem som bär vilka risker.

Kanske är det den märkliga biverkningen av en mager skattefördel: att vi tror mindre på osynliga skyddsnät och mer på synligt, ömsesidigt stöd. Systemet ändras inte på en gång. Men varje gång någon dissekerar sin nettosituation och öppnar samtalet kring det förskjuts det alltså något. Litet steg, stor effekt, ofta först synlig år senare.

Den stora finanspolitiska förskjutningen 2026 blir inte ett fyrverkeri, utan en långsamt genomsipprande läcka i miljoner hushållsbudgetar. Den egentliga kollisionen sitter inte bara i siffror, utan i känsla: idén om att löftet ”det kan löna sig att arbeta” inte stämmer överens med verkligheten. Den som ser det tidigt i ögonen kan styra bättre, även om det fortfarande gnager.

Kanske är det det obehagliga men nödvändiga steget: inte vänta tills skattemyndigheten skickar ett blått kuvert, utan själv ta initiativet. Ställa frågor till din arbetsgivare, ditt fackförbund, din kommun, din bank. Våga titta på din egen kalkyl, även om du är rädd för svaret.

Samtalen som uppstår därav, vid köksbord och i matsal, når längre än årstal eller köpkraftsgrafer. De berör frågan om vad ett anständigt liv får kosta, vad vi tycker är normalt och vem som betalar priset för politiska val. Den som delar det med vänner, kollegor eller familj upptäcker ofta att ingen står ensam i detta. Och det förändrar hur chocken 2026 känns: mindre ett oförklarligt slag uppifrån, mer ett ögonblick där vi tillsammans vågar fråga igen vad ”kan löna sig” egentligen borde betyda.

| Nyckelpunkt | Detalj | Intresse för läsaren |

|---|---|---|

| Förskjutning av bidrag och avdrag | Under 2026 fasas diverse förmåner ut eller strams åt | Förstå varför nettoinkomsten faller medan brutto förblir oförändrat |

| Förhandsberäkna och göra scenarier | Räkna igenom egen situation med verktyg och enkla översikter | Begränsa överraskningar och justera tidigare i utgifter eller arbetstimmar |

| Titta bredare på vad som ”kan löna sig” | Inte bara pengar, utan även möjligheter, ro och framtid | Fatta bättre val som passar ditt liv, inte bara din lönespecifikation |

Vanliga frågor:

- Vad ändras exakt i min skattefördel under 2026? Gränser för bidrag förskjuts, och diverse skatteavdrag beskärs eller byggs upp annorlunda, så många låg- och medelinkomster får mindre netto vid samma bruttolön.

- Hur vet jag om jag är ett av de drabbade hushållen? Genom att mata in din nuvarande inkomst, familjesituation och bidrag i ett onlineberäkningsverktyg för 2026 eller göra en provberäkning via skattemyndighetens webbplats.

- Ger det fortfarande mening att arbeta fler timmar om jag förlorar bidrag? Ekonomiskt ibland mindre än du tror, ändå kan extra timmar löna sig via mer arbetslivserfarenhet, utvecklingsmöjligheter och mer trygghet på längre sikt.

- Vad kan jag göra redan nu för att dämpa slaget? Gå igenom dina fasta utgifter, bygga en liten buffert, omförhandla eventuell skuld och årligen uppdatera dina bidrags- och preliminära förskottsdata.

- Var kan jag få hjälp med att räkna igenom min situation? Hos Nibud, kommuner med öppettider för skuldrådgivning, fackförbund, vissa arbetsgivare med finansiell rådgivning och oberoende budgetcoacher.