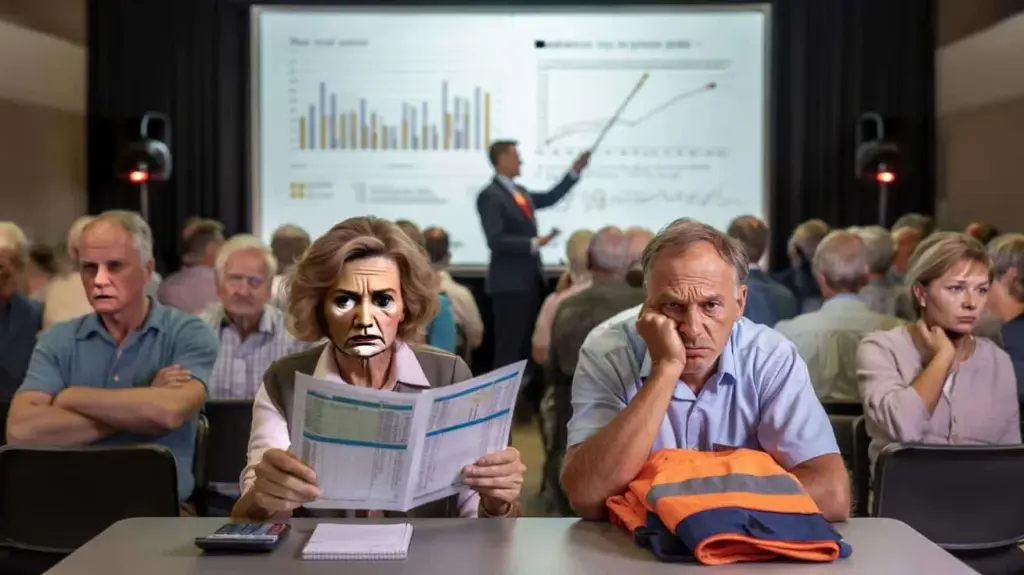

På skärmen syns en graf med blå och orangea staplar, någonstans står det ”förväntad avkastning 3,4%” med småtext. Pensionsexperten talar flytande, pekar med sin laserpenna mot framtiden. Men längst bak i lokalen rynkar en kvinna pannan, med en pärm full av lönebesked. Bredvid henne skakar en man på huvudet, fortfarande i arbetskläderna med en orange skyddsväst i knät.

Efter tjugo minuter har den officiella berättelsen sagts, men nästan ingen verkar lättad. Siffrorna stämmer säkert, det känns bara inte så. En äldre herre räcker upp handen och frågar enkelt: ”Vad innebär det här för mitt månatliga belopp?” Föreläsaren ler, börjar prata om scenarier och risktillägg. Mannen sjunker tillbaka i stolen. Och precis där uppstår vreden.

För någonstans mellan formlerna och våra köksbord går något fel.

Varför folk blir så arga över pensionsreformer

Ilska över pensionsreformer kommer sällan från en enda siffra. Den uppstår i ögonblicket när folk får känslan av att det räknas över deras huvuden, men inte tillsammans med dem. Staten och pensionskassorna har modeller, grafer, beräkningsräntor. Den genomsnittliga svensken har ett belopp i huvudet: ”Kan jag leva normalt efteråt?” Så fort de två världarna krockar blir det snabbt personligt.

Många hör: ”De kommer förmodligen ut bättre, men det kan också bli sämre.” Det låter tekniskt neutralt, men för någon som är 61 och redan räknar ner till pensionering känns det som rysk roulette. Beräkningarna är ofta inte felaktiga, de är bara inte alls översatta till livet för den som står upp klockan sex på morgonen. Så växer frustration till misstro. Därför landar en reform som är logisk ”på papperet” i praktiken som förräderi.

Ta Kerstin, 59, administrativ medarbetare, som vi talade med efter ett informationsmöte. Hon trodde i åratal: ”Jag har en bra pensionskassa, det går nog.” Sen ramlar plötsligt ett brev i brevlådan: övergång till ett nytt system, beräkning utifrån ’personlig pensionsförmögenhet’. Kerstin läser tre stycken, lägger ifrån sig brevet och känner en sten i magen. Först på mötet hör hon att hennes pension i vissa scenarier kan bli lägre än väntat. Inte dramatiskt lägre, men tillräckligt för att skaka hennes planer om att sluta tidigare.

Siffrorna stämmer, säger pensionskassan. Utsikterna ”förblir solida”, står det i presentationen. Men Kerstin minns bara en sak: osäkerhet. Hemma räknar hon på ett kladdpapper, hur mycket hon tror sig behöva, och fastnar mellan brutto, netto och inflation. Hennes irritation riktar sig inte ens mot kärnan i reformen, utan mot känslan av att det leks med hennes pengar på ett språk hon inte talar. Det är precis den punkten där harm förvandlas till vrede.

När du skalar pensionsreformerna från varandra ser du en värld full av antaganden. Avkastning på lång sikt, stigande eller sjunkande livslängd, riskprofiler, kostnader. Varje val däri kan försvaras, men är sällan självklart. När dessa val inte förklaras tydligt uppstår konspirationsteorier: ”De vill bara spara”, ”de stjäl våra rättigheter”. Verkligheten är mer nyanserad, men den som inte känner nyansen fyller hålet med misstro. Transparens är här inte en lyxvara, utan skillnaden mellan stöd och total blockering.

Politiker och pensionskassor underskattar hur djupt pension är vävt in i identitet. Du talar inte bara om pengar, du talar om erkännande för ett helt livs arbete. Så fort beräkningar presenteras som orubbliga sanningar, medan alla förnimmer att de är fyllda med antaganden, känns det som förakt. Och där kommer vreden ifrån: inte från en graf, utan från en mångårig klyfta mellan teknokratiskt språk och mänskliga förväntningar.

Så här kan du göra dimman kring beräkningarna mycket tunnare

Det första steget för att dämpa vreden är förvånansvärt enkelt: översätt varje abstrakt begrepp till ett konkret månadsbelopp. Inte ”din pension kan i ett dåligt scenario sjunka 8%”, utan: ”I det scenariot skulle du få omkring 900 kronor mindre i månaden än väntat nu.” Det känns annorlunda. Mycket mer ärligt, och mycket mer användbart.

Gör också alltid två eller tre synliga scenarier: ett försiktigt, ett genomsnittligt och ett lite mer optimistiskt. Sätt inte invecklade etiketter på dem, utan tydliga rubriker som ”mindre gynnsamt”, ”sannolikt” och ”mer gynnsamt”. Folk förstår väl att framtiden är osäker, så länge osäkerheten hackas i begripliga steg. En enkel graf över din möjliga pension per månad vid olika åldrar gör mer än tio sidor med aktuariella termer.

Och ja, det tar tid. Men det förhindrar oändliga sura samtal och panikmail efteråt.

Många informationsmöten misslyckas för att de startar med systemet och inte med människan. Presentationen öppnar med ”Varför ett nytt pensionssystem är nödvändigt”, medan salen mest vill veta: ”Vad betyder det för mig, nästa år, om tio år, när jag är 75?” Den ordningen gör skillnad. För så fort folk känner sig personligt sedda finns det plötsligt mycket mer utrymme att också lyssna på den större bilden.

Vi har alla provat det ögonblick där förvirrande förklaringar bara gör dig argare. En rådgivare som lugnt sätter sig bredvid en person, först frågar om dennas situation (”Hur många timmar arbetar du, när vill du sluta, har du en partner?”), skapar omedelbart ett annat samtal. Glöm heller inte att skam spelar en roll: många vågar inte säga att de helt enkelt inte förstår brevet eller hemsidan. En empatisk ton gör att de ändå frågar vidare. Det sparar enormt mycket i frustration och missförstånd.

Låt oss vara ärliga: ingen kommer att gå igenom sin pensionsportal varje månad och testa alla reglage. Därför går så mycket fel där pensionskassorna förväntar sig att deltagarna själva ska bli ”mer aktiva”.

”Vi räknade igenom allt två gånger, men folk trodde oss först när vi visade vad det betydde i kronor per månad för ett par som bor i en lägenhet på 62 kvadratmeter,” berättade en pensionsvägledare för oss. ”Från det ögonblicket gick armarna ner, och frågorna började äntligen på riktigt.”

Ett par konkreta saker fungerar påfallande bra i praktiken:

- Visa för varje person en exempelberäkning på ett A4-ark, bara med brutto och netto per månad, nu och framöver.

- Använd igenkännliga profiler: ”Greta, 63, städare”, ”Ali, 45, egen företagare inom byggbranschen”.

- Förklara varje tekniskt ord direkt nedanför i en vanlig mening.

- Ge utrymme att uttrycka känslor, inte bara ställa tysta frågor.

Det sista verkar mjukt, men utan den urladdningen fortsätter varje rationellt argument att stöta mot en mur av uppdämd ångest. Den som bara behandlar pension som ett beräkningsmässigt problem missar hälften av historien.

Vad denna pensionsdebatt egentligen visar oss

Upprördheten kring pensionsreformer handlar i verkligheten om mycket mer än pengar. Den avslöjar en djup trötthet på komplicerad politik som först förklaras när det redan är beslutat. Folk är trötta på att behöva ”lita på experter”, medan dessa experter ofta inte orkar förklara på vanligt språk vad de gör med det förtroendet. Det skaver.

Ändå finns det också något kraftfullt i denna vrede. Fler och fler människor vågar helt enkelt säga: ”Jag förstår inte, förklara bättre.” Det är inte dumhet, det är sunt motstånd mot ett språk som är designat för att skapa avstånd. Den som nu har modet att kommunicera radikalt tydligt om pension kan åstadkomma ett enormt förtroendesprång. Inte bara för sig själv, utan också för tanken att vi fortfarande gemensamt kan sörja för vår ålderdom.

Kanske blir pension därigenom igen vad det en gång var tänkt som: en lugn utsikt, inte en daglig källa till stress. Det kräver bara att vi fortsätter fråga, fortsätter dela, fortsätter förklara. Runt köksbordet, i sportklubbar, på arbetsplatsen. Inte med lyft pekfinger, utan med berättelser, kladdpapper, miniräknare på telefoner. Och ja, ibland också med insikten: ”Vi vet inte exakt, men det är vad vi tror nu, och så räknar vi.” I den ärligheten uppstår något som inte kan beräknas med någon modell: äkta ro.

| Nyckelpunkt | Detalj | Intresse för läsaren |

|---|---|---|

| Obegripligt räknespråk | Beräkningar presenteras i fackspråk och scenarier utan konkreta exempel. | Igenkänning av varför pensionsbrev känns så frustrerande, och var vreden kommer ifrån. |

| Översättning till månadsbelopp | Abstrakta procent omvandlade till kronor per månad i 2–3 enkla scenarier. | Direkt inblick i vad en reform kan betyda för din egen ekonomi. |

| Ge känslor en plats | Ta tid för frågor, ångest och tvivel, inte bara till siffror och slides. | Bättre grepp om samtal med pensionskassa, arbetsgivare eller rådgivare, mindre känsla av maktlöshet. |

Vanliga frågor:

- Varför är pensionsberäkningarna så svåra att förstå?

För att de är byggda på modeller fyllda med antaganden (avkastning, livslängd, risk) och ofta förklaras i tekniskt språk, medan nästan ingen tänker så om pengar.- Kan min pension verkligen bli lägre på grund av reformerna?

Ja, i vissa scenarier ja, i andra högre. Det handlar om riskfördelning: svängningar blir mer synliga, men inte nödvändigtvis sämre.- Hur får jag reda på vad det betyder för mig?

Logga in hos din pensionskassa, hitta den personliga simuleringen, och be vid behov om ett samtal där du får netto månadsbelopp i flera scenarier.- Får jag ställa kritiska frågor till min pensionskassa?

Absolut. Fråga hur de beräknar, vilken avkastning de använder, och få förklarat vad ett dåligt, genomsnittligt och bra scenario är, i kronor per månad.- Jag blir mest rädd av alla nyheter. Vad kan jag göra nu?

Kartlägg dina nuvarande pensionsrättigheter, titta på kompletterande spar- eller investeringsmöjligheter, och tala öppet med partner eller familj om förväntningar och planer.