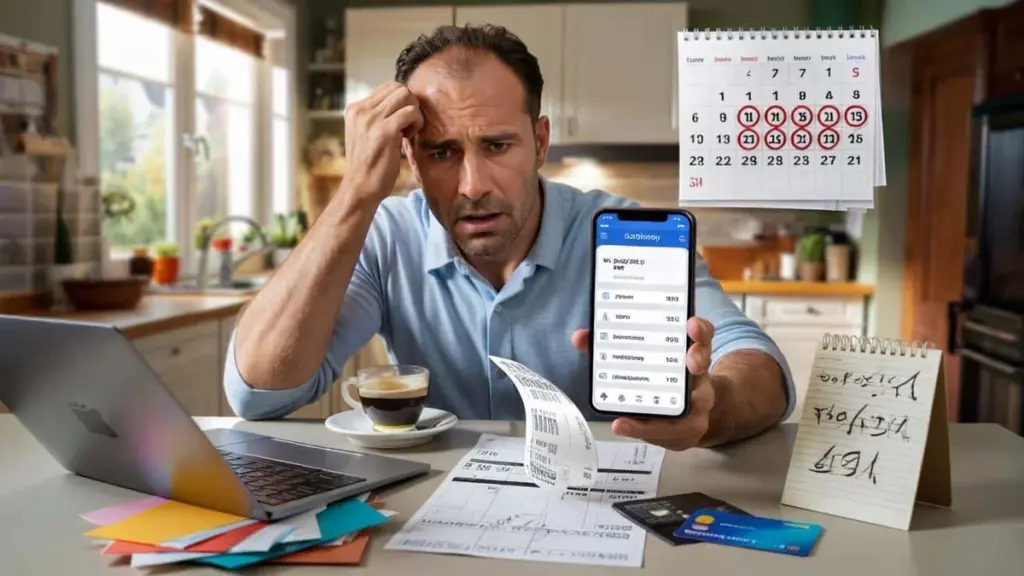

En lördagsmorgon, ett kallt kaffe och ett obehagligt SMS

Lördagsförmiddag. Kaffet har hunnit kallna på skrivbordet, och så surrar telefonen med ett meddelande från banken: ”Kreditgränsen överskriden.” Du stirrar på skärmen och inser sakta att det är elräkningen igen. Den skulle ha ”skötts automatiskt,” för du satte ju upp autogiro just för att slippa tänka på det. Ändå rasar saldot vid det mest olämpliga tillfället. Låter det bekant?

Vi känner alla igen det där ögonblicket när man tittar på kontoutdraget och försöker komma ihåg vem som egentligen ”snodde” ett par hundralappar. Det visar sig förstås inte vara någon tjuv, utan en automatisk betalning man för länge sedan hade glömt bort. Autogiro skulle vara räddningen från fakturakaoset. För många har det blivit en tyst källa till pengar som rinner iväg varje månad. Och en osynlig stressfaktor som exploderar precis när kreditgränsen nås.

Det mest intressanta är att systemet fungerar exakt som vi själva har ställt in det. Felet sitter hos oss.

Så här ”förstör” folk sina automatiska betalningar

De flesta av oss behandlar autogiro som en magisk ”glöm-det”-knapp. Mata in uppgifterna en gång, sätt krysset och saken är klar. Banken betalar, räkningen försvinner, livet blir enklare. Det låter bra — men automatiska betalningar drar pengar oavsett om du precis har fått lön, har oväntade utgifter, eller om det har blivit ett fel på fakturan. Systemet har inget samvete, bara en algoritm.

Här uppstår grundfelet: Folk sätter upp autogiro utan att se på lönens ankomstdatum, utan någon säkerhetsmarginal och utan någon form av beloppsgräns. De bygger en finansiell maskin som aktiveras vid en mer eller mindre slumpmässig tidpunkt i månaden. Och de är uppriktigt förvånade över att kontot är på minus, trots att ”allt ju var uppsatt ordentligt.”

Det andra problemet: De flesta blandar ihop autogiro med en fast betalningsorder. Den ena drar ett varierande belopp baserat på den faktura leverantören skickar. Den andra överför alltid samma fasta belopp på ett bestämt datum. Om man betalar 199 kr i månaden för sitt mobilabonnemang via en fast överföring, och operatören höjer priset till 249 kr, börjar restansen växa sakta men säkert. Efter några månader kommer en påminnelse. Då uppstår ”bråk med operatören” — trots att problemet började hos en själv.

Bankernas egna undersökningar visar om och om igen samma mönster: En kund med tre-fyra aktiva autogiroavtal håller i praktiken koll på ett av dem. Resten ”rullar bara på.” Vi pratar om räkningar för el, gas, telefon, internet och kanske en livförsäkring eller avbetalning på utrustning. Sett från systemets sida är det bara några transaktioner i månaden. Sett från plånboken är det ett belopp som kan förvandla en lugn månad till en ekonomisk mardröm.

Konsekvenserna är smärtsamt vardagliga. Räntor på övertrassering, påminnelseavgifter från leverantören, avbrott i tjänster om betalningen inte går igenom i tid. Eller motsatsen: att man betalar för mycket för ett avtal som för länge sedan borde ha sagts upp eller justerats. Autogiro är inte fienden. Fienden är vår naiva tro på att en gång uppsatt är lika med perfekt anpassat för evigt.

Så här sätter du upp autogiro så att det arbetar för dig — inte emot dig

Utgångspunkten är enkel: Autogiro ska göra livet lättare, inte ta full kontroll över ditt konto. Innan du klickar på ”aktivera” bör du ställa dig själv två frågor: Vilket datum i månaden har du verkligen flest lediga medel? Och vilken minimireserv vill du alltid ha orörlig på kontot?

Får du lön den 25:e men räkningarna dras den 15:e lägger du själv upp för problem. Det är långt klokare att be leverantören om att flytta betalningsdatumet än att korsa fingrarna för att allt nog ska gå ihop varje månad.

Den andra viktiga punkten är beloppsgränser. Riktigt många svenskar sätter inte alls någon övre gräns för det enskilda autogiroavtalet. Men i nätbanken kan du faktiskt ange att exempelvis telefonräkningen inte får överstiga 300 kr. Skickar operatören en högre faktura genomförs inte betalningen, och du får en notifiering istället. Det är en liten säkring som kan rädda dig från konsekvenserna av en felaktig faktura eller en dold prishöjning gömd i det finstilta.

Låt oss vara ärliga: Ingen övervakar detta dagligen. Ingen analyserar varje bank-sms, varje faktura, varje liten rörelse på kontot. Därför är det en bra idé att införa ett enkelt ritual en gång i månaden. Tio minuter med kaffet och kontoutdraget. En snabb genomgång av vad som har dragits automatiskt, om beloppen liknar tidigare månaders, och om något nytt har dykt upp. Det är inte paranoid kontroll — det är sund ekonomisk hygien.

”Autogiro fungerar bäst när du vet vad som händer bakom kulisserna. Automatisering ger bara mening när det är du som håller i fjärrkontrollen — och inte överlämnar den villkorslöst till andra.”

Den tanken kan omsättas till tre praktiska steg som verkligen förändrar situationen:

- Placera dina autogiroavtal så att merparten dras efter att lönen har kommit in — inte före.

- Lägg till beloppsgränser på rörliga räkningar som el, gas, telefon och internet.

- Gå igenom en gång i månaden listan över aktiva avtal och fråga dig själv: Vilka av dessa behöver jag fortfarande?

Varför ”ekonomisk lättja” kostar mer än prishöjningar

Det mest smärtsamma med hela historien om autogiro är vår autopilot. Vi älskar tanken på att något ”sköter sig självt” — särskilt när det handlar om tråkiga räkningar. Det är förståeligt: jobb, barn, trafikstockning, läkarbesök — listan över saker som ropar högre än interneträkningen är oändlig. Men den tysta, tekniska överföringen har ofta större inflytande på vår ekonomiska trygghet än vi räknar med.

Bankrådgivare berättar om och om igen om samma scen: En kund dyker upp, arg över att ”banken har dragit något.” Det visar sig snabbt vara en försäkring han hade glömt, en prenumeration han aldrig använder, eller en tjänst han för ett år sedan beslutade att säga upp — men aldrig hann göra. Gemensam nämnare? Allt drogs automatiskt, och ingen tittade efter. Känslan är äkta nog, men orsaken sitter på kundens sida av bordet.

Det låter kanske hårt, men de flesta av oss förlorar inte pengar på grund av höga priser ensamma — vi förlorar dem på mikrobeslut som skjuts upp till ”en annan gång.” Ett mejl med nya prisvillkor som man inte öppnade. En försäkring man inte fick uppsagd. En prenumeration som sakta men säkert steg från 49 kr till 99 kr i månaden. Autogiro summerar bara dessa val och presenterar räkningen på din skärm.

Och här börjar den lilla revolutionen: I det ögonblick du slutar betrakta dessa överföringar som ”bakgrundsljud” och börjar se dem som verkliga, månatliga beslut. Du kan göra något väldigt enkelt åt det. Lägg till en återkommande påminnelse i din kalender: ”Genomgång av automatiska betalningar.” Fem, tio minuter. Inga stora Excel-ark, ingen livsreform. Bara den enkla frågan: ”Vill jag fortfarande detta? Är det fortfarande pengarna värt?” Plötsligt är det inte 90% av danskerna som har ställt in autogiro fel — det är 90% av oss som i åratal aldrig medvetet ställde oss själva den frågan.

| Nyckelpunkt | Detalj | Värde för dig |

|---|---|---|

| Tidpunkt för dragning | Anpassa till löneinbetalningsdatum och månatlig utgiftscykel | Mindre risk för övertrassering och obehagliga överraskningar |

| Beloppsgränser | Ange maximalt belopp för rörliga räkningar | Skydd mot felfakturor och oönskade prishöjningar |

| Månatlig ”automatik-genomgång” | Kort, regelbunden kontroll av aktiva betalningar | Återvinn kontroll över budgeten och eliminera onödiga utgifter |

Vanliga frågor

- Vad är skillnaden på autogiro och en fast betalningsorder? Autogiro drar ett varierande belopp baserat på den faktura leverantören skickar. En fast betalningsorder överför alltid samma belopp på ett bestämt datum, oavsett vad räkningen lyder på.

- Kan jag återkalla en enskild autogirobetalning? I de flesta banker kan du begära återföring av ett belopp inom en viss tidsfrist. Kolla din banks regelverk eller mobilapp för de exakta villkoren.

- Är autogiro säkert? Själva mekanismen är tekniskt säker. Risken uppstår när du inte sätter beloppsgränser och inte regelbundet kollar listan över aktiva avtal.

- Hur ofta bör man gå igenom sina automatiska betalningar? En gång i månaden är tillräckligt för att fånga de flesta problem — särskilt efter ändringar i villkor och prislistor från leverantörer.

- Är det bättre att betala manuellt eller automatiskt? För många är den bästa lösningen en kombination: Fasta, förutsägbara räkningar körs automatiskt, medan osäkra eller sällsynta betalningar hanteras manuellt efter en snabb kontroll av beloppet.