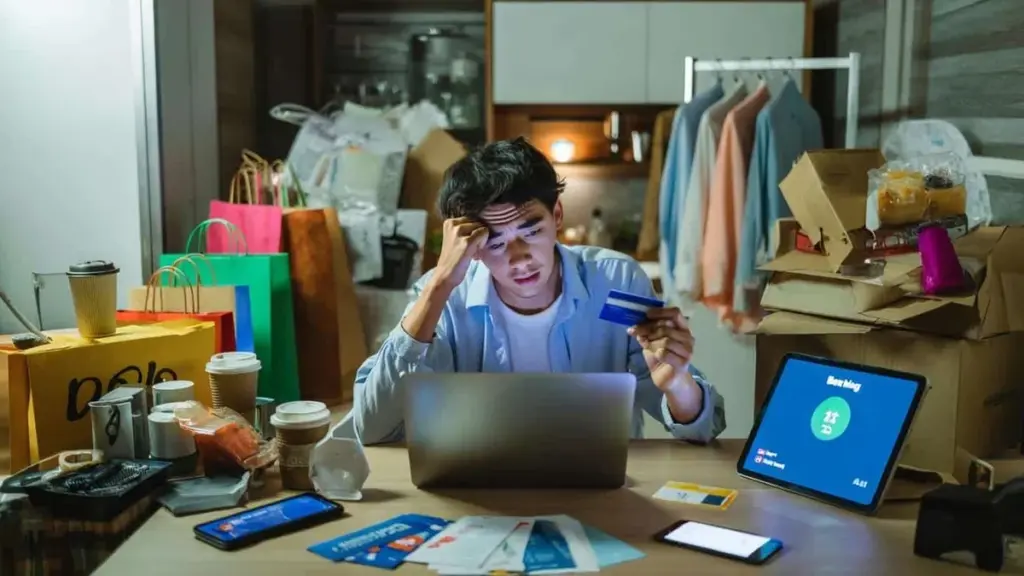

Du känner igen det där ögonblicket vid kassan

Kassören säger upp beloppet och du gör som vanligt: tar fram kortet, kontaktlös betalning, utan att titta på saldot. Bakom dig väntar kön, och mobilen vibrerar med ännu ett erbjudande om ”bara idag!” Du kommer hem med två kassar som märkligt nog liknar det du köpte igår. På bordet landar tre nya såser, den sjätte termomuggen och en kräm som påstås skulle ”rädda din hud”. En vecka senare minns du bara hur stor del som hamnade längst bak i skåpet. Vi känner alla till det där ögonblicket när man öppnar bankappen och det snörps åt i halsen. Det hände egentligen inget dramatiskt. Ändå är pengarna borta igen. Och sakta går det upp för dig att problemet inte är lönen — utan exakt hur du löser upp den dag för dag.

1. Shopping som känslofixare som bara fungerar ett ögonblick

Trötthet efter jobbet, stress, ett bråk, en dålig dag — och genast dyker tanken upp: ”Jag förtjänar något gott.” Några väljer glass, andra ett varv i köpcentret, ännu andra femton minuter i en klädapp. Det är den tysta, känslostyrda motorvägen som pengarna kör ut ur ditt konto på. En snabb dopaminkick, lite som socker: behaglig, omedelbar, utan eftertanke. Räkningen kommer däremot långt efter att känslorna lagt sig.

Föreställ dig en kväll efter en tuff dag. Du sätter dig i sofan och öppnar mobilen ”bara ett ögonblick.” Du börjar med memes och slutar med en fylld varukorg i din favoritbutik. 89 kr, 129 kr, 59 kr — beloppen är inte enorma. Du klickar ”köp nu”, för det finns fri frakt, en rabattkod, för att ”det här skulle jag ju köpt ändå förr eller senare.” Efter tre sådana kvällar har du spenderat lika mycket som två elräkningar. Och i minnet finns inget annat kvar än ett par leveransnotiser.

Känslostyrda köp fungerar som ett plåster på ett sår som du hela tiden sliter av och sätter nytt på. Du vänjer hjärnan vid att varje obehaglig känsla kan döljas med en ny sak. Lättnaden kopplas till utgiften — inte till en verklig lösning. Och så rullar det på: ju mer stress, desto fler ursäkter för att shoppa. De verkliga kostnaderna ser du först när du upptäcker att du har tre nästan identiska jackor i garderoben och ett tomt konto veckan innan lön.

2. ”Små” belopp som sakta men säkert äter upp din lön

De stora, engångsutgifterna är faktiskt inte de farligaste. Det är de små nöjena som bit för bit raserar din budget. Kaffe på vägen, ett snabbt snacks vid bensinstationen, en chokladkaka ”för att jag är hungrig”, taxi istället för bussen, matleverans för att ”jag orkar inte laga mat.” Varje enskilt beslut ser oskyldigt ut. 15, 25, 40 kronor. Småpengar på en dag. Under en hel månad — en annan, osynlig lön som du ger ifrån dig på autopilot.

Det finns ett klassiskt scenario: någon tjänar hyggligt bra och klagar över att de ”inte vet var allt tar vägen.” När de under en vecka skriver ner alla utgifter blir ögonen stora. Fyra kaffen ute — 120 kr. Matleveranser på en vecka — 400 kr. Dryck, snacks och ”snabba” godis — ytterligare 250-300 kr. Plötsligt visar det sig att över 1 500 kr försvinner månadsvis utan att lämna något konkret. Bara känslan av att det ”bara blev så.”

Hjärnan älskar små belopp eftersom de inte gör ont. 15 kr utlöser inget finansiellt larm. 150 kr går fortfarande att leva med. 1 500 kr i en enda överföring skulle stoppa dig. Det är kärnan: de små beloppen ger dig inte tid att reflektera. De tvingar dig inte att fatta ett beslut — de är som bakgrundsljud. Och när månadsskiftet kommer ser du bara effekten: siffror på kontot som inte stämmer med din föreställning om att ”det borde finnas mer kvar.”

3. Att köpa till ”det framtida jaget” som aldrig dyker upp

Hyllorna och varukorgarna är fyllda med saker vi köper inte till oss själva idag, utan till en bättre version av oss själva imorgon. Böcker vi ska läsa ”när vi bara hittar tid.” Träningsutrustning, för ”vi börjar på måndag.” Ett set för asiatisk matlagning, fast vi under tre månader inte haft ork att laga en vanlig kvällsmat. Det är en mycket slug vana: vi spenderar pengar på en fantasi om oss själva.

En bekant berättade hur han på en weekend spenderade över 1 000 kr på ”ett nytt, hälsosamt liv.” Yogamatta, handvikter, en bok om vanor, ekoprodukter, nya träningskläder. Under en vecka tränade han, åt sallad och kände sig stolt. En månad senare låg mattan hopprullad i ett hörn, boken var dammig, och produkterna med kort hållbarhet försvann sakta i soporna. Pengarna gick inte till förändring — bara till en kortvarig motivationsinjektion och känslan av att han ”gjorde något.”

Köp ”till det framtida jaget” är lömska eftersom de är svåra att kalla dumma. De låter förnuftiga, till och med utvecklande. Berättelsen i huvudet låter: jag investerar i mig själv, tar hand om min hälsa, min utbildning, min utveckling. Problemet är bara att själva transaktionen inte förändrar ditt liv. Om din dag är så fullproppat att det inte finns fem minuters ro, kommer en ny bok eller en vakuummixer inte trolla fram en extra timme. Du betalar för något du i realiteten aldrig får tid att använda.

4. Att leva i erbjudandeläge — konsten att betala för mycket för ”besparingar”

Ingenting fungerar så bra på fantasin som ett rött -50% och en nedräkning till erbjudandets utgång. Jägarinstinkten aktiveras. Plötsligt börjar saker du aldrig tänkt på att verka som ”ett förnuftigt val.” ”Synd att inte utnyttja det”, ”andra varan för en krona”, ”bara idag.” Erbjudanden skapar illusionen om att du tjänar pengar medan du spenderar dem. Sanningen är brutal: har du inte behov av något är varje pris för högt.

Minns du reor i stora köpcentra? Folk lämnar stället med kassar som efter en flytt — en blandning av trötthet och tillfredsställelse i ögonen. ”Det här skulle jag normalt inte köpt, men till det priset…” Hem kommer ännu fler skjortor, kosmetika, köksprylar, sängkläder. Något blir genast favorit. Resten ligger fortfarande med lappen kvar till nästa stora städning. Statistik visar att genomsnittspersonen inte använder en betydande del av sin garderob. Mycket av det är ”supererbjudanden” man aldrig riktigt fick glädje av.

När du lever i erbjudandeläge ställer du sällan den grundläggande frågan: ”Vill jag överhuvudtaget ha detta och behöver jag det?” Istället räknar hjärnan ut en illusorisk vinst: hur mycket du ”sparade” eftersom priset var lägre än förut. Det är en smart fälla. Du räknar skillnaden mellan ursprungspriset och erbjudandepriset, istället för att ställa den enkla frågan: borde mitt konto överhuvudtaget belastas med ett enda belopp för den här saken.

5. Ingen utgiftsplan — evig brandsläckning

En utgiftsplan förknippar många människor med Excel-ark, avsägelse och tristess. Så de lever utan plan. Pengarna kommer in, du betalar räkningar, köper det som dyker upp, och det som finns kvar ”försvinner bara.” Att leva så från månad till månad är lite som att köra bil utan bränslemätare. Det rullar för att det rullar — tills du en dag står mitt på vägen och undrar varför det ”igen inte räckte.”

Föreställ dig två personer som tjänar lika mycket. Den ena noterar i början av månaden några huvudkategorier: boende, mat, transport, nöjen, sparande. Den andra ”orkar inte pilla med det.” Efter tre månader har den första ett litet men växande belopp stående och färre bekymmer. Den andra väntar fortfarande på att det ”äntligen ska börja bli över.” I praktiken blir det aldrig något över, eftersom varje ledig krona försvinner i slumpmässiga utgifter, impulser och små lynnigheter.

Sanningen är denna: om du inte ger dina pengar en riktning hittar de själva en. Och det brukar vara riktningen ”här och nu” — inte ”om tre månader.” Ingen plan är inte ett neutralt val. Det är ett medvetet accepterande av att reklam, erbjudanden, känslor och andras prioriteringar styr åt dig. Planen behöver inte vara perfekt eller snygg. Den ska bara vara konkret nog för att du ska veta när du faktiskt kan säga ”det har jag råd med” — och när det bara är önsketänkande.

6. Att betala för bekvämlighet som för länge sedan slutade vara lyx

Prenumerationstjänster, snabba leveranser, appar som ”förenklar livet” — det är den nya vardagen. Vi betalar för att slippa reklam, för att spara några minuter på matlagningen, för att någon ska tänka åt oss. På ena sidan är det verkligt värde. På andra sidan är det lätt att nå dit där hälften av dina utgifter är prenumerationer på bekvämlighet. Och du märker det inte ens eftersom pengarna dras automatiskt från kortet.

Listan kan se ut så här: tre streamingtjänster, två musikprenumerationer i familjen, molnlagring, en språkinlärningsapp, en fitnessapp, premiumversion i ett spel, plus en betald anteckningsapp. Ovanpå det en matkasseprenumeration eftersom du inte orkar planera måltider. Varje post låter förnuftig för sig själv. Men när du lägger ihop allt på årsbasis motsvarar det plötsligt en utlandsresa. Eller ny utrustning som du ”inte har råd med.”

Det mest förödande är att du inte längre aktivt behöver besluta något. En prenumeration aktiverad en gång lever sitt eget liv. Efter ett par månader minns du knappt att ett belopp dras. Och även om du inte längre använder appen betyder det inte att du slutar betala. Bekvämlighet är fantastiskt så länge det tjänar dig — inte tvärtom. När du börjar jobba för att upprätthålla tio olika prenumerationer har något vänt på huvudet.

7. Att köpa ”som alla andra” — trycket från att hänga med

Ny telefonmodell, trendiga skor, ännu en kollektion från ett känt märke, en pryl ”som alla har nu.” Det är svårt att skratta åt, för människor är flockdjur. Du vill hänga med, inte sticka ut. Men plånböckerna hos dem du jämför dig med ser ofta helt annorlunda ut än din. Eller lika illa — det säger man bara inte högt. Att köpa ”för att andra har det” kan dra dig in i en spiral där image blir viktigare än verkliga behov.

På jobbet visar någon en ny klocka. På Instagram postar bekanta bilder med trendiga hörlurar. I en meddelandegrupp rullar diskussionen om den senaste telefonmodellen. I ditt huvud uppstår en tyst känsla: ”det skulle jag också vilja ha.” Fast din utrustning fortfarande fungerar felfritt. Det handlar inte om logik utan om känslor. Du vill vara del av samma berättelse. Så du tar avbetalning som ”ju är låg” eller tömmer sparandet för att ”man lever ju bara en gång.”

Konsekvenserna visar sig först med tiden. Det går upp för dig att det att ”hänga med” har sitt månadspris. Nya saker gläder ett kort ögonblick. Däremot återkommer avbetalningen varje månad — systematiskt och obarmhärtigt. Under grupptryck är det lätt att spendera mer än man egentligen vill. Det är svårare att erkänna för sig själv: ”jag hade faktiskt kunnat leva utan det.” I slutändan är det inte den trendiga prylen utan det finansiella lugnet som imponerar mest — även om ingen visar det på Instagram.

8. Att skjuta upp tankar om pengar till ”någon gång”

Det finns ytterligare en vana som förenar alla föregående: att undvika det inre samtalet om pengar. Bara låt det ”rulla av sig själv”, bara undvik att kolla för ofta på kontot för att inte stressa sig. Låter det bekant? Paradoxen är att ju mindre medvetet du kollar på din ekonomi, desto mer stress genererar den i bakgrunden. Det är lite som obesvarade samtal — du vet att de väntar, men du låtsas som att de inte finns där.

”Verklig finansiell frihet börjar inte med hög inkomst, utan i det ögonblick du slutar frukta sanningen om dina utgifter.”

En liten ritual en gång i veckan gör enorm skillnad. En lapp, en app, en enkel anteckningsbok — formen är sekundär. Under 15 minuter kollar du vart pengarna tog vägen. Utan självpiskande, utan stora planer. Bara ärlig observation: här känslor, här bekvämlighet, här socialt tryck. Från en sådan genomgång uppstår konkreta förändringar. Du avslutar en prenumeration. Du hoppar över det tredje kaffet ute. Du noterar en dröm du verkligen vill spara till.

- Istället för ännu en ”present till dig själv” efter en tuff dag — lägg över 50 kr på ett sparkonto.

- En gång i månaden stänger du av en prenumeration som du betalar för men nästan aldrig använder.

- Före varje större köp ger du dig själv 24 timmars paus och kollar om du fortfarande vill ha det.

- I början av månaden sätter du upp en automatisk överföring — om så bara 100 kr — ”till ditt framtida jag.”

- Minst en gång i veckan kollar du din kontohistorik — inte för att bli nedstämd utan för att förstå ditt eget konsumtionsmönster.

Dina shoppingvanor är en spegel, inte en dom

Ingen av dessa åtta vanor är i sig en katastrof. Ibland är det helt okej att köpa något av ren glädje, unna sig bekvämlighet eller låta sig frestas av ett erbjudande på något du drömt om i månader. Problemet börjar när de små besluten smälter samman till ett fast mönster. När samma situation upprepas månad efter månad: ”Jag vet inte var pengarna tog vägen.” Då är det värt att behandla sitt bankkonto som en dagbok — inte som ett tabu.

Du behöver inte genast bli mästare på budgetering. En liten förändring du håller fast vid ett halvår har långt större kraft än en finansiell revolution som varar en vecka. Förändringen börjar inte i butiken utan några minuter tidigare — i det ögonblick du upptäcker tanken: ”Jag vill köpa det här för att…” Att fylla i det ”för att” med ett ärligt svar är det första steget mot att stoppa pengarna från att rinna genom fingrarna.

Kanske kommer det mest mogna ögonblicket när du kan säga till dig själv: ”Jag vill ha det här — men jag vill ännu mer ha sinnesfrid.” Och då visar det sig plötsligt att det inte bara handlar om att spara. Det handlar om att det är du som bestämmer vad dina pengar arbetar för — istället för att dina shoppingvanor bestämmer det åt dig.

| Nyckelpunkt | Detalj | Värde för läsaren |

|---|---|---|

| Medvetenhet om småutgifter | Spårning av ”små” belopp: kaffe, snacks, leveranser | Upptäckt av de verkliga dolda kostnaderna på månadsbasis |

| Begränsning av känslostyrda köp | Ersätt impulsen ”köp något” med en kort paus och frågan ”varför?” | Färre dåligt samvete och mer pengar till mål som verkligen glädjer |

| Kontroll på prenumerationer och utgiftsplan | Regelbunden genomgång av prenumerationer och en enkel månadsplan | Mer kontroll över ekonomin utan behov av komplicerad budgetering |

Vanliga frågor

- Fråga 1: Måste jag skriva ner varenda utgift för att börja spara? Nej. För att börja räcker det med en ”kontrollvecka” och att bara notera tre kategorier: mat ute, små nöjen och impulsköp. Det ensamt kan öppna ögonen rejält.

- Fråga 2: Vad är värst — stora engångsköp eller små dagliga utgifter? Båda kan vara problem, men de små utgifterna är mer lömska. De är svårare att upptäcka eftersom de inte väcker lika stora känslor som ett dyrt köp.

- Fråga 3: Hur skiljer man mellan ett verkligt behov och ett infall? Ett bra test är tid. Om du fortfarande vill ha saken efter 24 timmar och exakt vet när och hur du ska använda den, är det närmare ett behov än en kortvarig impuls.

- Fråga 4: Är det alltid dåligt att köpa till ”det framtida jaget”? Nej. Det avgörande är om du har en verklig plan för att använda saken, och om den passar in i ditt nuvarande liv — inte i en drömd version som ännu inte existerar.

- Fråga 5: Var ska man börja om man känner att sina shoppingvanor är helt utom kontroll? Med ett litet steg: en veckovis genomgång av kontot och ett högläsande av tre vanor som kostar dig mest. Att ändra en av dem ger bättre effekt än att försöka rätta allt på en gång.