En vardagsscen som avslöjar två helt olika ekonomiska verkligheter

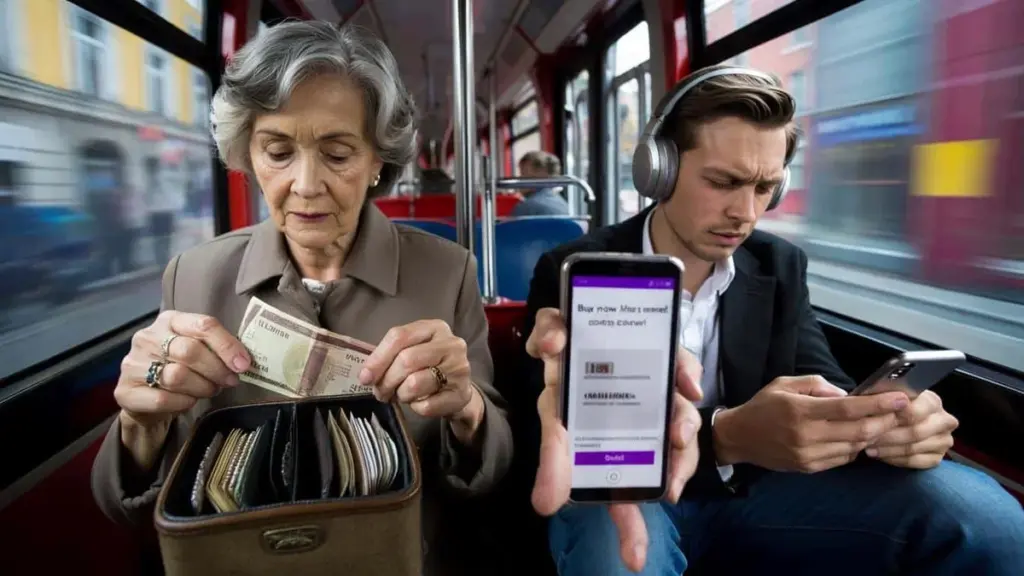

I spårvagnen sitter en äldre kvinna och räknar noggrant igenom växelpengarna efter att ha betalat kontant. Alldeles intill henne hänger en ung man med dyra hörlurar och scrollar genom ”köp nu, betala senare”-erbjudanden medan han suckar över sitt övertrasserade konto. Deras månadsinkomster är förmodligen ungefär desamma — ändå lever de i två fullständigt skilda ekonomiska verkligheter.

Hon har en säkerhetsbuffert för flera månader. Han vet inte om pengarna räcker till nästa lönedag. Skillnaden är inte dramatisk eller synlig utifrån. Den lever i vardagens små val och tysta vanor — och det är exakt den historien vi ska berätta här.

Varför vissa sparar medan andra ständigt täpper igen hål

Det finns folk som insisterar på att det är omöjligt att spara med en låg lön. Men bredvid dem finns det andra som lägger undan 200–300 kronor varje månad från exakt samma typ av inkomst — utan att ropa ut det på sociala medier. Skillnaden handlar sällan om yrke, stad eller antal barn. Den handlar nästan alltid om hur man förhåller sig till varenda krona.

Folk med låga inkomster som ändå sparar ser pengar som ett material man bygger frihet av — inte som bränsle för omedelbar tillfredsställelse. Deras hemlighet är nästan pinsamt enkel: de börjar inte med att fråga ”vad har jag råd med?”, utan istället ”vad kan jag undvara för att ha ro i själen imorgon?”

Vi känner alla till det ögonblicket den 10:e i månaden när man stirrar på sitt saldo och tänker: ”Allvarligt, redan?” För vissa är det ett permanent tillstånd. För andra är det startskottet för en förändring. Några drar kreditkortet. Andra sätter sig ner med papper och penna, skriver upp utgifterna och letar efter de ställen där pengarna bara försvinner.

Undersökningar visar att en stor del av befolkningen inte har sparat tillräckligt för att täcka bara tre månaders utgifter. Och samtidigt erkänner var tredje att de spenderar pengar på saker de efteråt ångrar. Där en person ser 200 kronor till spontana app-köp, ser en person med sparvanor en tegelsten till sitt trygghetsfundament. Samma lön — fullständigt olika tankesätt.

Kasia och kampen: från ständig minus till 8 000 kronor på kontot

Ta exemplet med Kasia, 31 år, som arbetar i en klädbutik till strax över minimilön. Hon hyr ett rum, har inga rika föräldrar och har aldrig vunnit på lotteri. För tre år sedan var hon ständigt på minus och lånade pengar av vänner till lönedagen. Sedan avslog banken henne vid ännu ett avbetalningsköp. Skam. Ilska. Och en liten revolution.

Kasia började lägga undan 50 kronor från varje lön i en syltburk — bokstavligen. En fysisk burk, gömd längst upp i skåpet. Månader senare höjde hon beloppet till 100, sedan 150. Idag har hon över 8 000 kronor på ett sparkonto plus en buffert för oförutsedda utgifter. Ingen lottovinst. Hon lärde sig bara att ställa sig själv en fråga vid varje köp: ”Är detta viktigare än mitt lugn?” Svaret var oftare nej än ja.

Psykologin bakom pengar: tre sekunders paus som ändrar allt

Inom finansiell psykologi är poängen tydlig: det avgörande är inte inkomstnivån, utan det sätt man upplever pengar på. En person utan sparande reagerar ofta känslomässigt — belönar sig själv efter en tuff dag, ”för man förtjänar det”, eller handlar för att dämpa stress. En person med sparvanor har samma impulser, men har lärt sig att hålla en paus i tre sekunder före betalningen.

De tre sekunderna är exakt det ögonblick där pengarna slutar styra människan — och människan börjar styra pengarna. Det låter enkelt, för det är enkelt. Men det är inte lätt.

Matematiken är brutal i sin ärlighet: 100 kronor i månaden är 1 200 kronor om året. 300 kronor är 3 600 kronor. Efter fem år talar vi om belopp som plötsligt låter som räddning — bilreparation, deposition, en bekymmersfri semester.

Det konkreta tänkesättet som förvandlar småpengar till säkerhet

Det första steget som ”tysta sparare” med låga inkomster typiskt tar är att vända på ordningen. De sparar först — och spenderar sedan. Inte tvärtom. De fastställer en procent eller ett fast belopp som automatiskt överförs samma dag som lönen landar. För vissa är det 5 procent, för andra 10, och för nybörjare kanske bara 2–3 procent. Det handlar om vanan, inte hjältemod.

Tekniskt sett är det banalt: en fast överföringsorder till ett sparkonto. Pengarna försvinner innan de hinner bli ”uppätna” av shoppingappar, kaffe på stan och ”små nöjen”. Efter en månad märks nästan ingen skillnad. Efter ett år börjar det bli synligt. Efter tre år fungerar samma lön på ett helt annat sätt.

Konto för livet och konto för lugn — en osynlig mur som fungerar

Folk med sparande behandlar inte alla kronor lika. De delar upp pengar i ett ”vardagskonto” och ett ”trygghetskonto”. Från det sistnämnda tas ingenting ut, såvida det inte är akut eller strategiskt viktigt. Det är som en osynlig mur mellan ”jag vill ha det nu” och ”jag vill ha ro om sex månader.” Ju längre muren har stått, desto mindre frestande är det att riva ner den för ingenting.

Det vanligaste misstaget man hör från folk utan sparande är: ”Jag lägger undan det som är kvar sist i månaden.” I praktiken finns det nästan aldrig något kvar. Om pengarna är synliga på kontot hittar världen ett sätt att använda dem på — reklam, erbjudanden, vänner som bjuder in till ”bara en öl”.

Att säga nej till småsaker ger kontroll, inte tristess

Folk som börjar bygga en ekonomisk buffert gör något mycket ominnesvärt: de lär sig säga nej till småsaker. De hoppar inte över alla sociala evenemang. De väljer billigare kaffe. De går en promenad istället för att besöka köpcentret. Utifrån ser det ut som små avsägelser. Inifrån växer känslan av kontroll. Och det är kontrollen — inte själva beloppet — som ger lättnad.

I en kultur präglad av ”lev i nuet” uppfattas sparande ibland som tristess eller snålhet. Någon säger: ”Varför spara, inflationen äter upp det ändå?” Men den som har sparande vet något viktigt: det är bättre att inflationen äter något, än att man själv måste tigga banken om ännu ett avbetalningslån till ett kylskåp.

”Att spara med låg lön är inte en hjältebragd. Det är ett dagligt, tyst beslut som ingen gillar — men som alla kan se efter några år.”

Praktiska vanor hos folk som sparar trots låg inkomst

- De behandlar sparande som en fast räkning — inte som ”det som eventuellt blir över.”

- De undviker konsumtionsskulder — om de inte kan köpa något kontant, köper de det i de flesta fall inte alls.

- De går igenom utgifterna minst en gång i månaden och skär bort de prenumerationer och vanor som inte längre ger dem något.

- De bygger små kontrollritualer — tio minuters veckovis genomgång av utgifter, medveten kontokoll utan rädsla.

- De behandlar oväntad bonus eller extrapengar som en sparmöjlighet — inte som en inbjudan till spontana köp.

Sparande som ett personligt uppror mot rädslan

Det finns ännu en dimension som sällan dyker upp i statistiken: känslorna. Folk som börjar spara med låg lön gör det ofta inte av kärlek till siffror, utan av ren utmattning över rädslan. De är trötta på den pressande känslan i magen när kylskåpet går sönder. Trötta på att fråga: ”Vem kan jag låna av den här gången?” Vid någon tidpunkt omvandlas de känslorna till bränsle för förändring.

Sparande blir då mer än bara ”att lägga undan till en regnig dag.” Det blir ett lugnt meddelande till sig själv: ”Jag vill inte längre att mitt ekonomiska liv ska vara en lång reaktion på kriser.” Det meddelandet kräver inte en hög lön. Det kräver bara acceptans av att det under en period kommer vara färre imponerande bilder på sociala medier — och i gengäld fler små, osynliga segrar i kontoutdraget.

Det är anmärkningsvärt hur snabbt självuppfattningen förändras när man för första gången har 3 000 kronor ”orörliga” på kontot. Plötsligt är man inte bara någon som lever på kanten. Man är någon som har en plan — om än en blygsam sådan. Tre tusen kronor förändrar inte världen, men det kan förändra det sätt man går in i ett möte med sin chef, reagerar på rykten om varslen, eller handlar utan ångest. Det är inte längre ren matematik. Det är känslan av att ha något att luta sig mot.

Pengar löser inte alla problem — det är en klyscha. Men bristen på dem kan få vilket problem som helst att växa till katastrofens storlek. Därför är det att spara små belopp vid en genomsnittlig lön i viss mening en kärlekshandling gentemot ditt framtida jag. Även om det idag bara ser ut som en tråkig automatisk överföring direkt efter lönedagen. Om ett, två eller fem år kommer ditt framtida jag kanske att tacka dig varmt för det.

| Nyckelpunkt | Detalj | Värde för dig |

|---|---|---|

| Sparande med låg inkomst | Fast automatisk överföring av ett litet belopp samma dag som lönen | Du bygger en vana och en säkerhetsbuffert utan att göra ”revolution” i budgeten |

| Pengapsykologi | Tre sekunders paus före varje impulsköp | Fler medvetna beslut, färre pengar som bara försvinner |

| Enkla regler framför komplicerade planer | Uppdelning i vardagskonto och trygghetskonto | Tydligare överblick över utgifter och mindre stress vid oväntade kostnader |

Vanliga frågor

- Kan man spara på minimilön? Ja, även om takten blir långsammare. Nyckeln är mycket små belopp för att börja (även 50–100 kronor i månaden) med fokus på vanan framför ett imponerande belopp.

- Hur mycket bör man ha i en ekonomisk buffert? Målet kan vara 3–6 månaders utgifter, men vid låg lön är det förnuftigt att börja med de första 3 000 kronorna som en ”minisköld”.

- Vad händer om jag har skulder och inget att spara av? Man kan börja med ett mycket litet belopp parallellt med skuldamortering för att bygga vanan, medan man söker möjligheter att förhandla amortering eller konsolidera skulden.

- Är det vettigt att ha kontanter hemma? Till en liten akutbuffert — ja, för det ger en känsla av verklighet. Till större belopp är ett sparkonto bättre, även om räntan är liten.

- Hur håller man motivationen uppe när beloppen känns löjligt små? Det hjälper att tänka i års- och femårsperspektiv, skriva ner framstegen och knyta varje sparat belopp till en konkret känsla: mindre stress, mer ro, lite mer frihet.