Den dolda räkningen i din pensionsordning

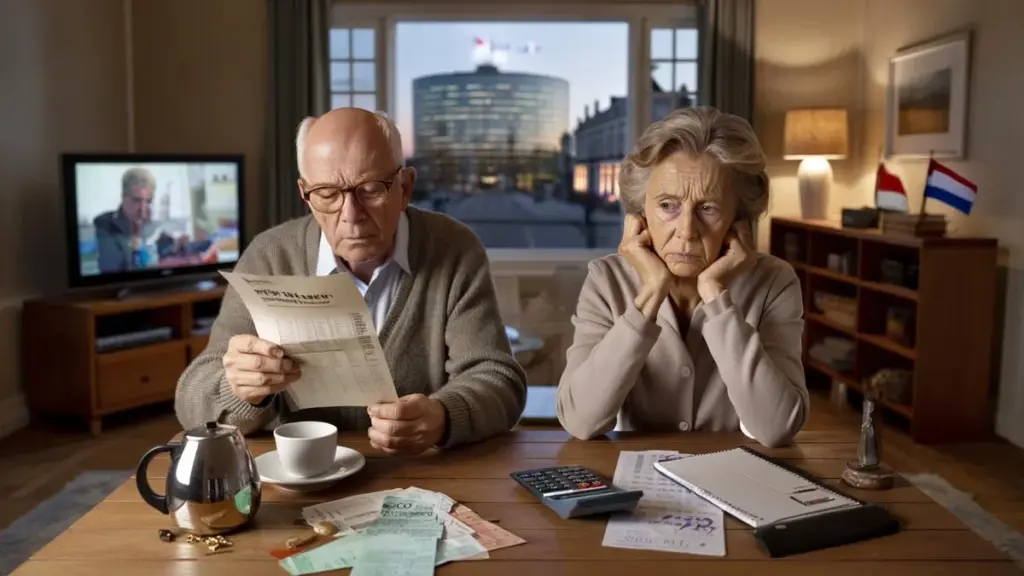

På en lugn gata i Amersfoort skjuter Jan undan sin kaffekopp lite åt sidan. Han är 72 år, jobbade i fyrtio år inom metallindustrin och var övertygad om att hans pension var ”någorlunda säker”. På bordet ligger ett brev från hans pensionsfond.

Nya regler, nytt system, nya beräkningar. Slutsatsen? Snart bara omkring 400 euro mindre köpkraft per år. Samtidigt försöker banken sälja honom ett nytt sparkonto med ”attraktiva villkor”.

Hans fru räknar tyst på ett kladdblock. Gas, hälsokostnader, matvaror. Var ska man dra åt svångremmen framöver? Bankernas stigande överskott och statskassans uppfyllda konton känns plötsligt mycket långt borta. I Jans vardagsrum känns det helt annorlunda.

En mening fastnar i hans huvud från en tidningsartikel han läste tidigare i veckan. ”Det nya pensionssystemet gör det mer rättvist för alla,” stod det. Rättvist för vem, exakt?

Vad som verkligen förändras för din ekonomi

På papperet ser allt strukturerat och logiskt ut. Det nya pensionssystemet, som verkligen träder i kraft från 2026, skulle bli ”mer transparent” och ”mer personligt”. Vackra ord i politiska dokument, mindre vackra när du ska vända på varje krona vid kassan.

För miljontals pensionärer riskerar det nämligen att bli en helt annan historia. Där många nu är skyddade av mer eller mindre fasta rättigheter, skjuts risken mycket mer över på deras sida. Lägre indexering, större svängningar, mindre säkra utbetalningar.

Samtidigt tjänar bankerna på högre marginaler för sparande och lån, och via skatter och premier strömmar extra pengar till statskassan. Den bittra känslan växer: vem har arbetat längst här, och vem får nu den största smällen?

Skillnaden som bankerna tjänar på

Ta den enkla skillnaden mellan räntor för sparare och räntor som bankerna kräver för bostadslån och lån. I åratal fick pensionärer nästan ingenting på sitt sparande, medan krediträntorna körde vidare. Nu när räntan stiger är bankernas marginaler tjockare, lönsamheten bättre, kvartalsresultaten skiner.

Men pensionärer med en tilläggspension ser det inte återspeglas i en automatiskt högre utbetalning. Deras fond måste nämligen bygga upp buffertar, följa strikta regler och ta hänsyn till framtida chocker. Därför går en del av den högre räntan först till stabilitet, inte till den nuvarande generationen äldre som kämpar med inflationen just nu.

Omkring tre miljoner holländare är numera (delvis) beroende av en pensionsutbetalning. För en stor del av dem handlar det om hundratals euro i köpkraftsförlust per år. Inte i en teoribok, utan på Aldi, på apoteket, på energiräkningen.

Logiken bakom systemskiftet – och priset du betalar

Logiken bakom det nya systemet är sett från Haag klar. Unga och gamla bär mer sin egen risk. Fonderna behöver inte längre krampaktigt uppfylla ett löfte som genom åldrande och låg ränta nästan blev ohållbart.

Istället får vi personliga pensionskassor med mer direkt koppling till investeringsresultaten. Därmed förskjuts något fundamentalt. Den gamla generationen byggde på säkerhet, den nya generationen får chans till mer avkastning, men också mer osäkerhet.

De som redan är pensionärer sitter precis mellan dessa två världar. Deras rättigheter räknas om, omfördelas, ”seglas in” i det nya systemet. På makronivå verkar det smart: mindre pensionsrisk för staten, mindre drama hos fonderna, ett system som passar bättre till skiftande marknader.

För någon som Jan betyder det helt enkelt: han bär mer chockrisk, medan hans möjlighet att fånga upp det är praktiskt taget noll.

Vad du själv kan göra – små beslut, stor skillnad över tid

Du förändrar inte pensionssystemet ensam. Men du kan göra mycket mer än resignerat titta på breven. Det första steget är nästan tråkigt, men avgörande: överblick.

Den som har flera pensioner tappar ofta översikten över vad som exakt kommer in och var det fastnar. Logga därför in på Mijnpensioenoverzicht.nl en gång i kvartalet och sätt alla belopp i en enkel översikt. Netto, inte brutto.

Lägg dina fasta utgifter bredvid: hyra eller bolån, sjukförsäkringspremie, energi, matvaror. Så ser du snabbt om de ”några tior mindre indexering” i praktiken ändå slår ett rejält hål.

Smart hantering av sparande

Klok hantering av sparande och investeringar blir viktigare i denna nya verklighet. Många pensionärer håller allt på ett stort bankkonto, av vana och säkerhet. Det känns överskådligt, men kostar dig omärkligt pengar.

En del kan du lägga på ett flexibelt sparkonto eller i en enkel deposition för att åtminstone få en basränta med. Var återhållsam med invecklade investeringsprodukter som lovar att ”täppa till pensionshålet”. Hög avkastning låter lockande när din köpkraft faller, men höga kostnader och risker lurar ofta.

- Kontrollera om du har rätt till hälsobidrag eller bostadsbidrag efter ett inkomstfall

- Undersök om det är vettigt att låta din pension delvis börja senare

- Titta på kollektiva sjukförsäkringar via fackförening, kommun eller pensionärsorganisation

- Fråga din pensionsfond hur dina rättigheter omvandlas i det nya systemet

- Prata med dina barn eller familj om eventuellt ekonomiskt stöd – i båda riktningarna

Vem vinner egentligen? Banker, stat och den tysta förskjutningen av risk

När man zoomar lite längre ut ser man hur pusselbitarna faller på plats. Högre ränta är i teorin bra för pensionsfonder. Deras täckningsgrader stiger, framtida åtaganden blir ”billigare”.

Samtidigt innebär samma högre ränta att staten får in mer via skatter på ränteinkomster och överskott. Budgeten andas lite lättare. Bankerna har det också bra med det. De räknar högre avgifter för nya bolån och lån än de kompenserar för sparkpengar.

Marginalen växer, aktieägare ler, bonusar återuppstår. Det extra överskottet hamnar inte i fickan på de pensionärer som sparade flitigt i trettio år hos samma bank.

Spänningen ligger i timingen. Fördelarna med det nya systemet och den högre räntan landar främst hos framtida generationer och stora institutioner. Smärtan vid övergången kommer främst hos de människor som redan är pensionärer eller står precis inför det.

Din röst räknas mer än du tror

Ändå finns det också ett mentalt val på bordet. Låter du dig pressas in i rollen som maktlös åskådare, eller blir du en besvärlig, välinformerad medborgare? Pensionärer är många och utgör tillsammans en enorm politisk faktor.

Politiker lyssnar till grupper som organiserar sig, inte till lösa, arga brev. Prata om det i idrottsklubben, på campingplatsen, under kortspelet. Dela konkreta belopp, inte bara känslor.

Hur mycket mindre indexering fick du? Vad säger din fond om övergången till det nya systemet? Hur reagerade din riksdagsledamot på ett mejl med din historia och dina siffror?

Vad siffrorna berättar – och döljer

| Nyckelområde | Detalj | Betydelse för dig |

|---|---|---|

| Nytt pensionssystem | Mer individuella konton, mer risk hos deltagare | Förstå varför din utbetalning kan svänga |

| Köpkraftsförlust | Mindre indexering, eventuellt hundratals euro per år | Se vad det betyder för dina dagliga utgifter |

| Handlingsråd | Skapa överblick, kontrollera rättigheter, tänk kritiskt med | Inte se maktlöst på, utan fatta egna val |

Frågor du bör ställa nu

Förlorar jag verkligen hundratals kronor om året i pension? För en del av pensionärerna löper köpkraftsförlusten faktiskt upp till flera hundra euro per år, särskilt om utbetalningen stiger mindre med inflationen.

Tjänar banker och staten direkt på de nya reglerna? De tjänar främst på den högre räntan och bredare marginaler; det nya systemet sänker samtidigt på sikt risken och det ekonomiska trycket för staten.

Kan jag själv fortfarande göra något för att skydda min pension? Du kan skapa överblick, kontrollera bidrag, söka rådgivning och göra din röst hörd hos fond och politiker, även om du inte förändrar systemet ensam.

Är det fortfarande vettigt att spara eller investera när jag redan är pensionär? Ja, förutsatt att du håller det enkelt, bedömer risk väl och bara arbetar med pengar som du inte omedelbart behöver för fasta utgifter.

Var hittar jag tillförlitlig information om min egen situation? Börja med Mijnpensioenoverzicht.nl, din pensionsfonds webbplats, oberoende konsumentorganisationer och eventuellt en erkänd finansiell rådgivare.

Den obehagliga sanningen om värdighet och förtroende

Kanske är det den mest obehagliga sanningen bakom reformen av vårt pensionssystem. Det handlar inte bara om siffror, beräkningsräntor och modeller, utan om värdighet, förtroende och frågan om vem som tar stöten när systemet ändras.

För vissa blir den frågan 2026 inte en abstrakt debatt, utan en knallhård verklighetscheck i plånboken. Hur vi som samhälle hanterar det säger mycket om det land vi vill bli gamla i.

Och om den generation som nu ser hur banker och statskassa tjänar, medan de själva oftare sitter med en miniräknare bredvid kaffekannan.